氧化铝及铝:秋风恰如春风意,泥淖挑战不容轻

- 财经

- 2024-10-14 10:48:07

- 582

来源:中粮期货

观点、策略及风险

氧化铝

成本:偏多 铝土矿偏紧局面不改,几内亚政策端突发事件;

供应:偏多 实际复产不及预期,天气污染督察增加;

需求:偏多 电解铝厂采购积极,尚未到达合意库存。

铝

成本:中性偏空 利润高位,达到2400元/吨以上;

供应:中性偏空 四川、贵州如期增产,云南电力充沛;

需求:中性 高中低端铝材需求劈叉,海外制裁加重;

库存:中性偏多 显性库存累积不及预期,隐性库存尚未释放。

观点及策略:

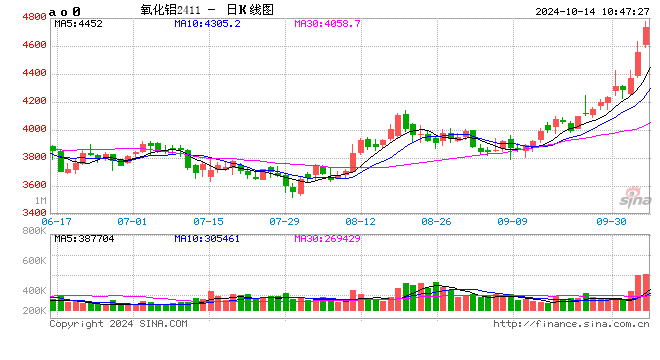

氧化铝:氧化铝成本端仍然是铝土矿紧缺的“老故事”,供应端11月初预计有边际增量,但同时净出口量也在不断增加,需求端电解铝厂预期复产逐步落地,节后补库意愿较强。短期氧化铝维持多头逻辑,预计本周氧化铝仍维持高位,价格区间上行至【4600,4900】,宏观情绪尚可的情况下,资金或拉破4900阻力位,实现高位获利。

铝:沪铝重心走高,但价格重心并未突破前期的21000点位,就技术面而言,铝市已经进入超买区间,本周可能小幅上行后转势,呈现震荡格局。单边方面,前期多单可持有,市场转跌则落袋为安。基差方面,维持滚动做多的观点;跨期暂观望,跨市继续持有做多沪伦比头寸。

风险提示:

政策落地不及预期;降息预期反复;高现货价负反馈。

铝市核心数据一览

【热点新闻】

【阿联酋环球铝业:几内亚氧化铝公司铝土矿出口目前已暂停】

阿联酋环球铝业表示,子公司几内亚氧化铝公司(GAC)的铝土矿出口目前已被海关暂停。

【双元铝业项目220KV开关站成功通电】

双元铝业项目220KV开关站成功通电。项该目占地面积700亩,拟建设技改升级20万t/a电解铝液生产项目,包括生产厂房、氧化铝输送系统、阳极组装、220KV供变电系统、空压站、烟气净化及脱硫系统、综合管网系统、综合修理车间、道路、厂区绿化等附属配套设备设施,规划项目总投资28.28亿元。

【美联储会议纪要显示9月降息幅度有分歧】

将利率下调至4.75%至5%区间的决定得到了美联储利率制定委员会12名成员中11人的支持。一位政策制定者反对这一决定,支持较小幅度的削减。其中一些官员认为,在7月底的上次会议上,降息25个基点是“合理的”,而最近的数据只是证实了降息的理由。

【美印联合反倾销】

美国商务部公布对华铝挤压材反倾销反补贴调查结果,我32家应诉企业反倾销税率4.25%,实际缴纳保证金率为零,不合作企业惩罚性税率376.85%;反补贴调查强制应诉企业浙江三花微通道换热器有限公司反补贴税率14.56%,不合作企业惩罚性税率168.81%,其他中国企业税率14.56%。

2024年9月27日,印度财政部税收局发布第16/2024-Customs(ADD)号通报称,接受印度商工部于2024年6月29日对原产于或进口自中国的用于太阳能电池板/组件的阳极化铝边框(Anodized Aluminum Frames for Solar Panels/Modules)作出的反倾销终裁建议,决定对中国的涉案产品征收为期5年的反倾销税,税额为40-577美元/吨。

氧化铝

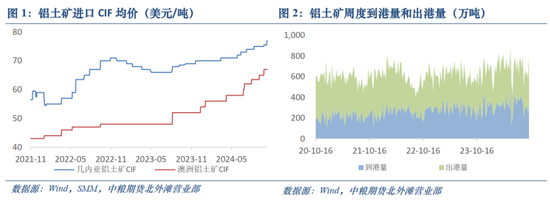

成本端,氧化铝上游铝土矿价格上行。国内矿方面,维持供应紧张主基调,河南地区除三门峡以外有望本月底复产,但年终检查、环保督察继续,复产预计不及预期,开工率或继续降低。海外矿方面,海外铝土矿价格高位震荡,几内亚GAC铝土矿出口项目被海关暂停,恢复时间不定,其他排产相对正常,10月底雨季将结束,预计几内亚铝土矿出口作为支柱产业,发运量将逐步是上升,东南亚、澳洲矿端维持高价。

当前,几内亚本期发运量环比涨63.05%,澳大利亚本期发运量环比跌5.86%。海漂量周度环比张36.23%,本期发运量在343.71万吨。国内港口到港量在310.79万吨,环比减22.54%。港口库存量为2063万吨,环比跌1.91%,主要港口烟台港库存环比涨2.65%。铝土矿偏紧局面是氧化铝成本端长期问题,长单谈判受阻、几内亚政府/雨季变动、澳洲等地货源坐地起价的矛盾短期难以调和,因此对资金做多氧化铝带来了坚实的支撑。

氧化铝期货价格大幅上行,基本面强势和宏观因素共振。现货端成交正常,主流成交以4160-4340附近货源为主,全国报价在4065-4535元/吨附近,现货价上移300-500元/吨。经调研,氧化铝现货上周成交2.7万吨,集中在山西、河南、广西、贵州地区,节后由于电解铝市场基本库存不足,采购情绪较浓,且市场氧化铝短缺状态维持,电解铝厂利润高位,对采购高价氧化铝抵触情绪不强。

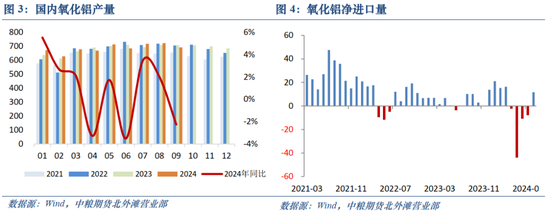

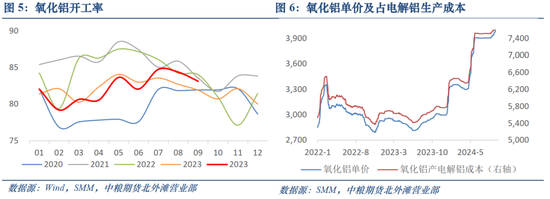

基本面上,供应端,产能利用率上涨至87.63%。主因是前期广西等西南地区检修产能陆续复产,涉及产能105万吨/年,北方有新产能投放,涉及产能100万吨/年,预计11月初左右可以产出商品,届时氧化铝供应端紧张或略有缓解,可能会带来氧化铝期价回调。不过由于出口窗口打开,海外氧化铝市场同样供应短缺,我国氧化铝出口至印尼货源增加,净出口量持续增加,这也是近期氧化铝维持强势的原因之一,需密切关注出口动向。

需求端,本周耗氧化铝量在159.63万吨,环比增0.08万吨。电解铝方面,贵州、四川部分铝产通电启槽,对氧化铝需求持续增加,且云南地区电力供应良好,工商业电价处于低位,四季度云南限产或不及预期。

氧化铝成本端仍然是铝土矿紧缺的“老故事”,供应端11月初预计有边际增量,但同时净出口量也在不断增加,需求端电解铝厂预期复产逐步落地,节后补库意愿较强。短期氧化铝维持多头逻辑,预计本周氧化铝仍维持高位,价格区间上行至【4600,4900】,宏观情绪尚可的情况下,资金或拉破阻力位,实现高位获利。

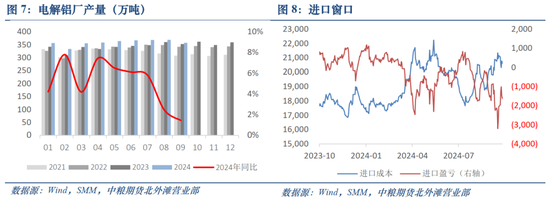

电解铝供应

宏观上,国庆节后美国非农数据超预期导致美元指数上移、国内政策不及预期使得市场对国内资产的看好力度有所回落,铝价重心小幅回调。后续美国降息预期存在分歧,9月CPI同比增2.4%、PPI环比持平显示通胀略有降温,但就下月降息25BP或50BP方面,市场仍存疑问。相对而言,周六国内最新的发布会主要聚焦化债措施等财政手段,较为符合市场预期,本周市场较上周而言或有资金回流。

供应端,本周实际产量在83.09万吨,环比增0.01%。原生铝全样本调查下,目前运行产能在4348.33万吨/年,环比持平。供应端,国内方面,四川启明星技改结束,预计本月下旬达产;贵州黄果树安顺铝业10月下旬完成30槽复产;新疆信发置换产能目前也有一定进展。同时云南电价低位,电力较为充裕,本年度云南枯水期减产或不及往年。进口方面,进口窗口维持关闭。整体来看电解铝供应端小踏步上行,抑制铝价涨幅。

电解铝需求

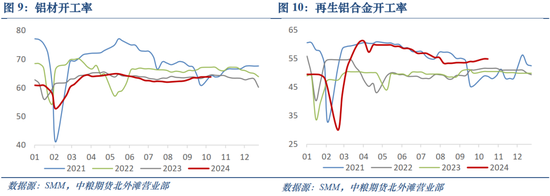

国庆节后下游订单尚可,商用建筑幕墙板在天气转凉后需求好转,车企恢复良好、出口较多,高端铝材的需求尚可,中低端则较弱。

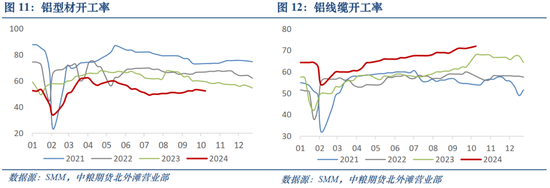

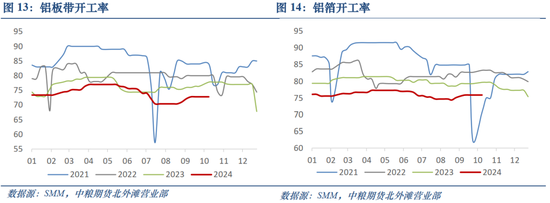

初端来看,铝棒维持供过于求的局面,加工费和成交皆不尽如人意,加工费在50-300元/吨左右;铝杆复产至正常水平,中低端新增订单减少,市场担忧情绪上升;再生铝制品利润回归正值,精废价差走扩,再生市场环比受提振;铝型材建材产量稳中有升,工材在新能源汽车、轨道交通领域订单较好;铝板带箔方面,由于北方天气污染,中小企业被迫减产,各类产品出现分化,幕墙卷、车身、电池壳等明显好转,而包装箔、空调箔等进入淡季。整体而言,铝需求市场劈叉较为严重,高端铝材颇受青睐,而中低端铝材订单下滑,倒逼相关产业转型、减产甚至停产,负反馈到电解铝端则为相关铝锭出货不畅,厂库等部分隐性库存增加。

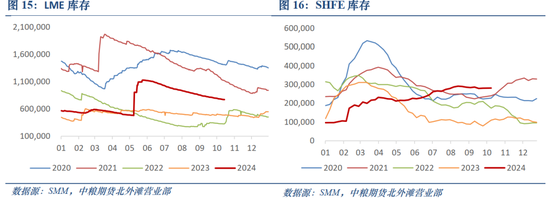

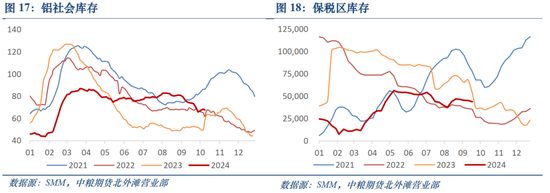

电解铝库存

国内方面,铝锭显性社会库存国庆节内累库不及预期,仅由65.80万吨上升至67.70万吨,库存低位程度超出市场预期;铝棒库存如期累库,由10.90万吨上升至13.47万吨,处于往年高位。虽然显性社会库存处于市场预期低位,但根据我部调研,部分大型厂商实际铝锭出货不畅,部分厂库内隐性库存增加,该部分企业主要对接中低端铝材厂,反映需求端实际劈叉较严重,微观体感较差。

交易所方面,LME库存继续去化,亚洲库显著减少,海外投机资金持仓仍以净多头为主;SHFE库存期货处于往年高位,入库货源实际消纳能力不及预期。

铝市结构性策略

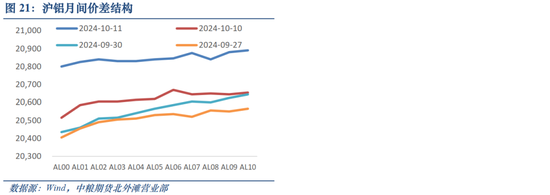

沪铝重心走高,但价格重心并未突破前期的21000点位,就技术面而言,铝市已经进入超买区间,本周可能小幅上行后转势,呈现震荡格局。单边方面,前期多单可持有,市场转势则落袋为安。基差方面,当前基差向上,我们维持滚动做多的观点,前期盈利已经到达30元/吨左右。

从期限结构来看,铝市Contango结构相对平滑,近远月合约几乎同价,跨期方面以观望为宜。跨市方面,进口亏损继续缩窄,沪伦比从前几周的7.82维持反弹,前期做多沪伦比头寸仍可持有。

作者简介

赵奕

有色分析师

交易咨询资格证号:Z0016384

联系方式:18801779714/021-65230135

风险揭示

1. 中粮期货有限公司拥有本报告的版权和其他相关的知识产权。未经中粮期货限公司许可,任何单位或个人都不得以任何方式修改本报告的部分或者全部内容。如引用、转载、刊发需要注明出处为中粮期货有限公司。违反前述要求的,本公司将保留追究其相关法律责任的权力。

2. 本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能有很大不同。请交易者务必独立进行交易决策。公司不对交易结果做任何保证。

3. 市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。公司及其他研究员可能发表与本策略观点不同的意见。

4. 在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。

发表评论