【双焦】供需矛盾暂不突出 关注宏观预期

- 国际

- 2024-10-23 09:09:08

- 451

来源:国元期货研究

上周焦炭第六轮提涨全面落地,铁水产量逐步修复,焦炭价格累计提涨300-330元/吨,符合市场预期。22日,唐山、邢台、石家庄等部分地区开启对焦炭提起一轮提降,湿熄焦炭价格下调50元/吨、干熄焦下调55元/吨。本轮提降大概率可落地,目前预测将会有三轮提降。

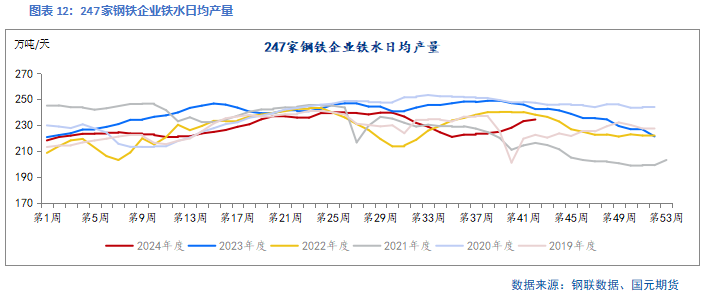

焦煤方面,因国庆期间矿山检修,近两周矿山原煤产量环比下滑,目前基本已恢复生产。进口方面,蒙煤通关量节后回升,提降预期下市场成交偏淡。焦炭方面,吨焦利润回升,铁水增幅放缓,焦炭产量回升至减产前期水平。

成材消费方面,旺季需求后置,目前部分项目存在赶工情况。制造业方面,以旧换新和设备更新持续发力。目前终端需求存在支撑,但持续性值得关注。

总体看,短期双焦维持震荡,长期偏空。

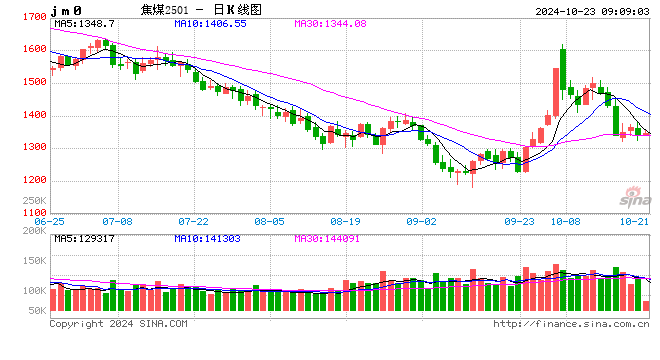

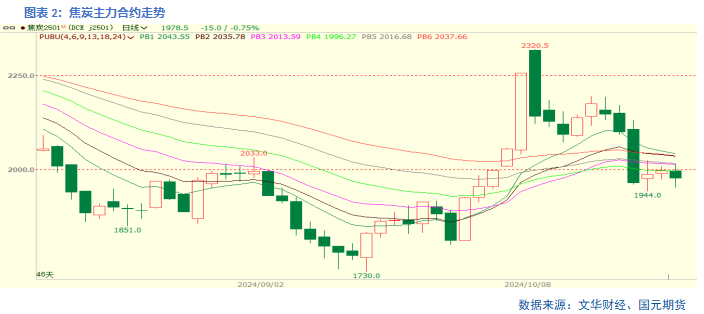

1、行情回顾

月内双焦主力合约价格走势为震荡走弱。节后,随着宏观利好逐步释放,双焦价格回归基本面。

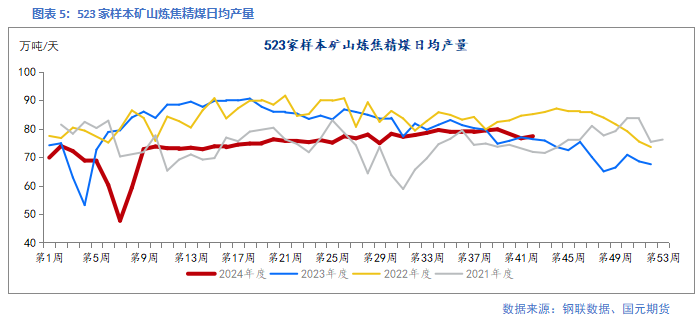

2、焦煤矿山产量环比回升

上周523家炼焦煤矿山样本核定产能利用率为87.22%,环比增加0.23个百分点;原煤日均产量196.55万吨/天,环比增加0.51万吨/天;精煤日均产量77.33万吨/天,环比增加0.74万吨/天。

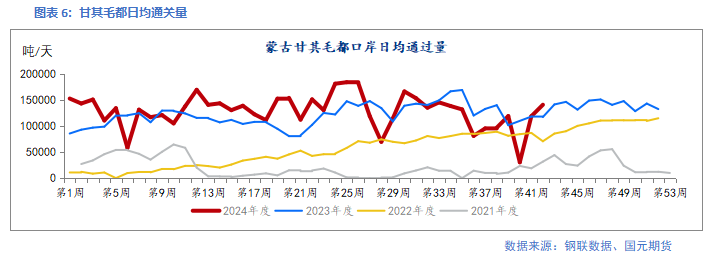

蒙煤进口通关量回升,上周甘其毛都口岸日均通关量为14.05万吨/天,周环比增加2.20万吨/天。

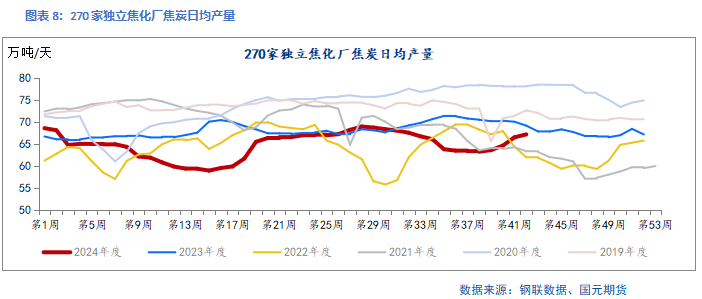

3、独立焦化厂焦炭产量增幅放缓

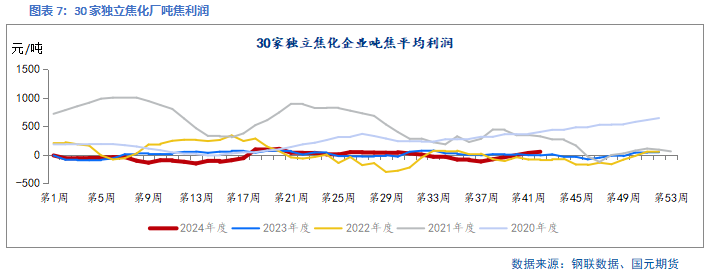

焦炭连续提涨后,吨焦平均利润进入盈利。上周,30家独立焦企吨焦利润环比增加21元/吨至51元/吨。270家样本独立焦化厂焦企产量连续增加至67.13万吨/天,样本钢厂焦化厂焦炭环比增加0.39万吨/天至46.85万吨/天。

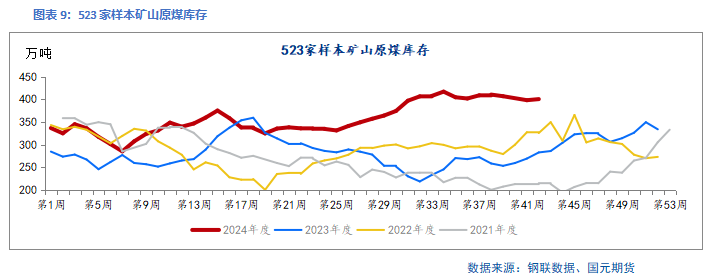

4、矿山焦煤库存高位

上周焦煤挂牌量下降但竞拍成交率明显好转。上周焦煤挂牌量为179.61万吨,较前期下降80.19万吨;竞拍成交率为94.73%。环比增加28.63个百分点,下游有所补库。

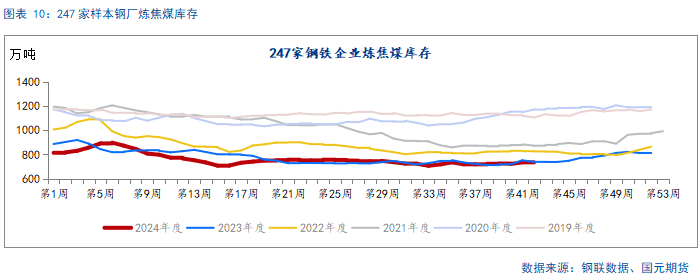

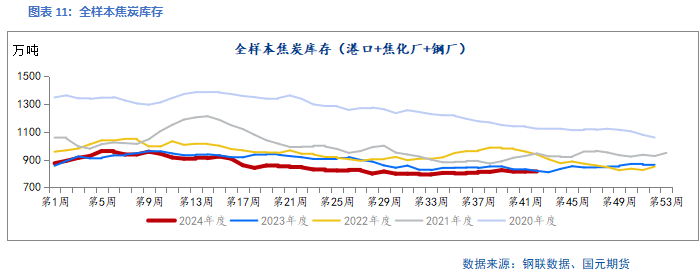

上游矿山焦煤库存高位。上周523家样本矿山原煤库存400.49万吨,环比增2.36万吨;精煤库存260.42万吨,环比增5.34万吨。港口库存连续累库,上周增加3万吨至410.56万吨。下游方面,钢厂及独立焦化厂焦煤库存按需补库。

5、成材产量增幅放缓

上周,五大钢材品种供应873.42万吨,周环比增加9.6万吨,连续五周增加;周表观消费量为910.98万吨,周环比增加18.15万吨,增幅2.03%;总库存1272.54万吨,周环比下降37.56万吨。

6、小结

总体看,短期终端需求存在支撑,双焦价格以震荡为主,关注宏观预期对行情的带动。长期看,需求持续性值得关注,供需矛盾等待积累,目前持偏空观点。

发表评论