豆粕:美豆和连粕的劈叉

- 娱乐

- 2024-10-24 19:24:14

- 403

来源:紫金天风期货研究所

核心观点:震荡 中国买盘支撑下,美豆主力本周保持上涨态势,回到1000美分/蒲,本周新买了48船大豆,美湾贴水维持坚挺,巴西、阿根廷大豆贴水与上周基本持平,美豆净销售和出口表现不错,CFTC管理基金持仓空头加仓,净持仓再度降低。连粕横盘为主,3000点较难站稳,进口大豆榨利环比转差。10.23日,传加拿大对中国产钢铁和铝进口征收25%的关税,再次提振菜粕、豆粕行情。美豆收获进度显著快于往年同期,当前收获收尾。巴西大豆播种进度仍慢于去年同期,未来两周南部主产州天气可能偏干。国内港口库存、油厂豆粕去库,油厂压榨开机高位,下游购销情绪一般,盘面上行,现货基差走弱,豆粕库存同比仍然偏高,预计短期震荡为主,难有单边行情,关注后续政策动向。

现货基差:中性偏空 10.24华东现货基差01-60元/吨,基差走弱,昨日成交好转,但是现货情绪依旧较差。

美国大豆:中性 美豆CFTC空头加仓较多,净持仓降低。美豆收获收尾,进度显著快于往年同期。24/25季大豆净售环比增加,累计出口高于去年同期,中国近期买盘支撑下,美豆贴水维持坚挺。

南美大豆:中性偏多 截至10.20,大豆种植进度17.6%,较去年落后。天气预报显示未来两周南部主产区会偏干一些。ANEC预计10月份巴西大豆出口量估计为463万吨,高于一周前估计的434.3万吨,去年10月出口为595.2万吨。最新一周巴西对华排船减少,累计发船不及去年同期。

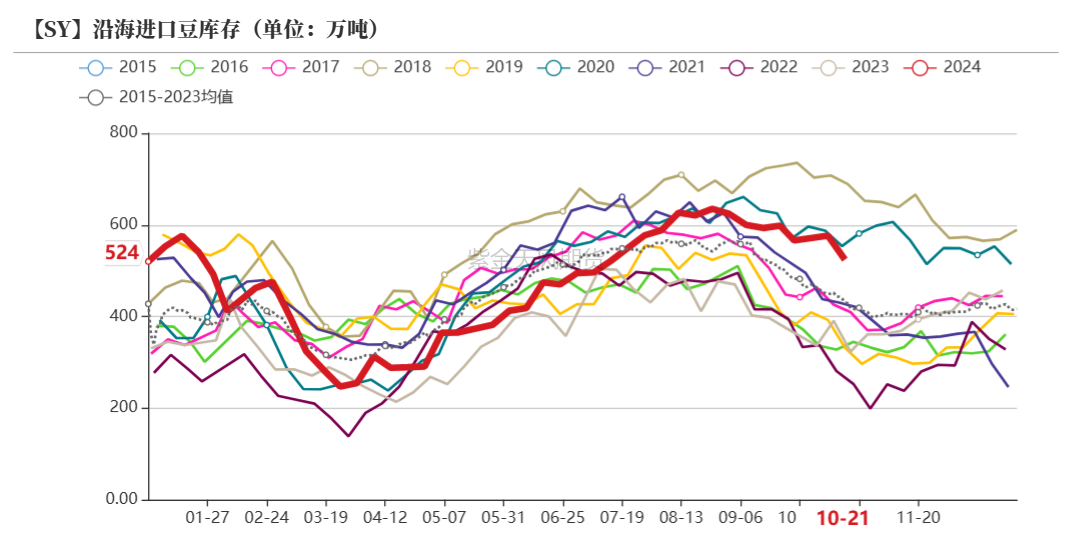

到港库存:中性偏多 本周到港大豆数量环比减少,港口大豆环比去库。

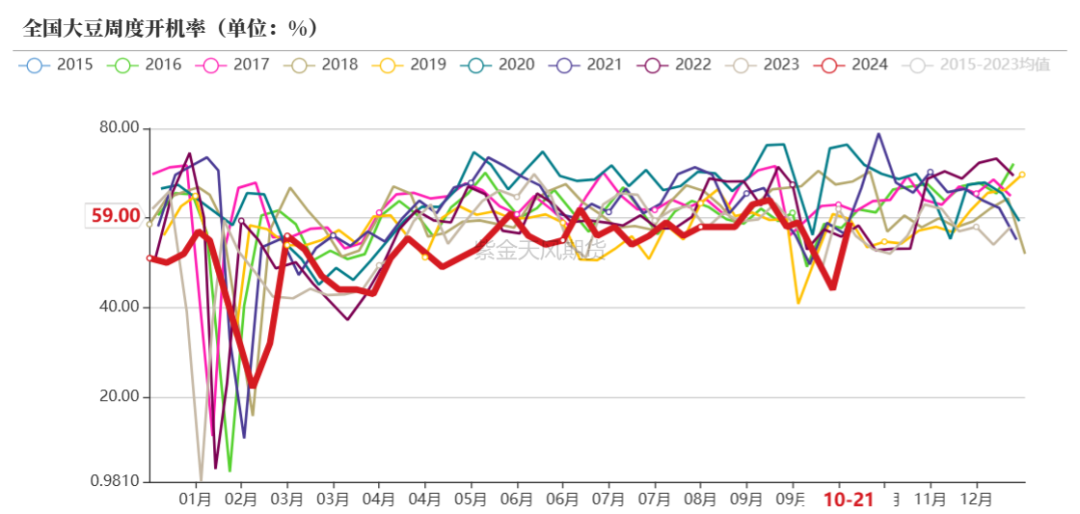

开机压榨:中性偏空 10.18当周,124家油厂大豆实际压榨量为205.96万吨,开机率59%(前周压榨量150.74万吨,开机率为43%)。

消费库存:中性 油厂豆粕去库,同比仍高,下游购销情绪一般。

美国

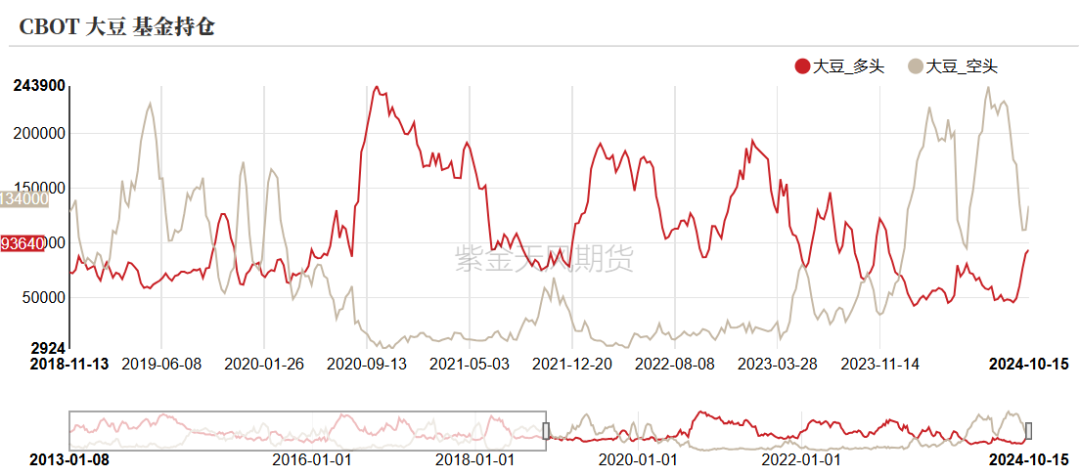

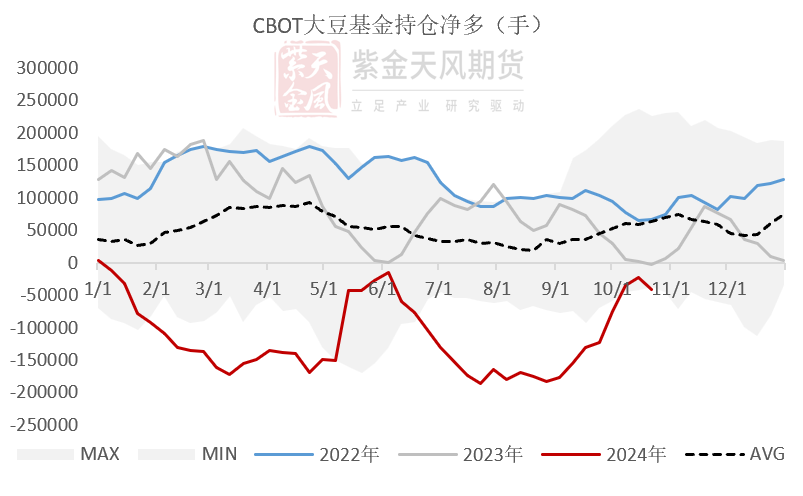

管理基金持仓:空头加仓较多,净持仓降低

截至10.18当周,CBOT大豆基金空头持仓量为13.4万手,前周11万手;多头持仓量为9.4万手,前周9万手;净持仓-4万手,前周-2万手。

截至10.23,美豆主力收989.84美分/蒲。

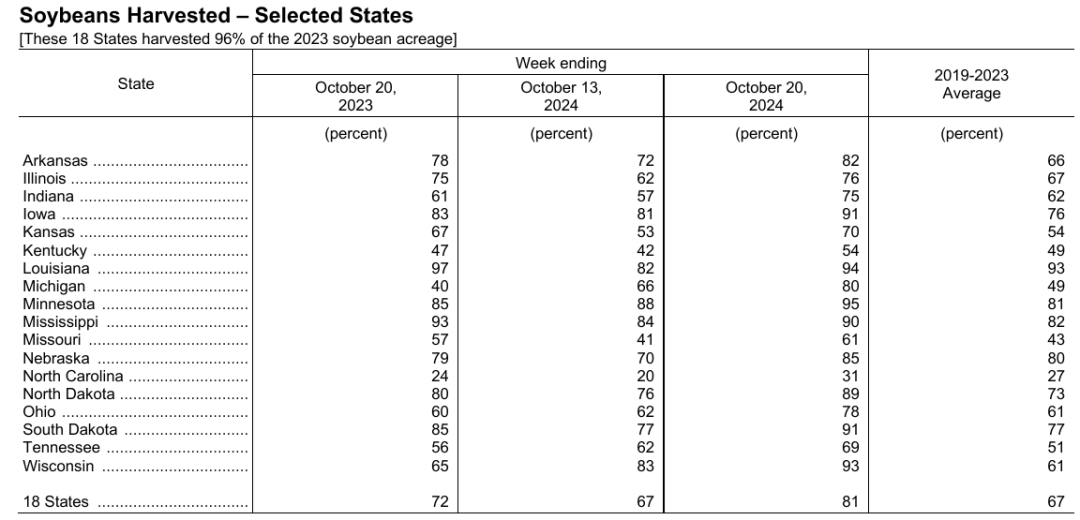

收获进度:美豆收获收尾,进度显著快于往年

美豆收获很快,截至10.20,全国收获进度81%(去年同期62%,历史五年同期均值仅59%)。

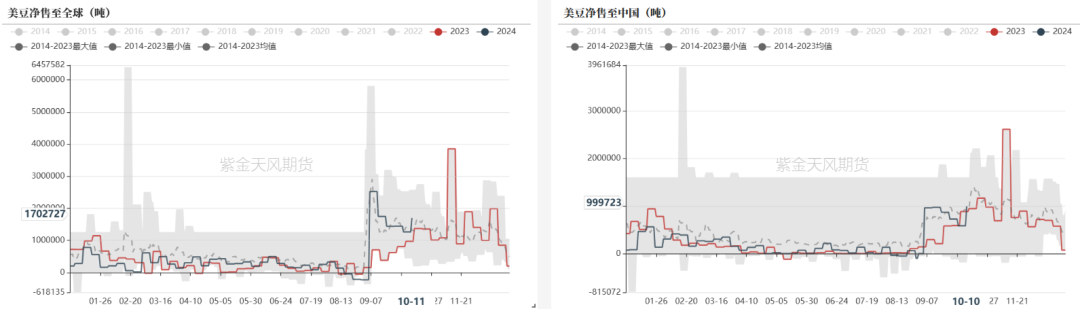

美豆净售:24/25季净售环比增加

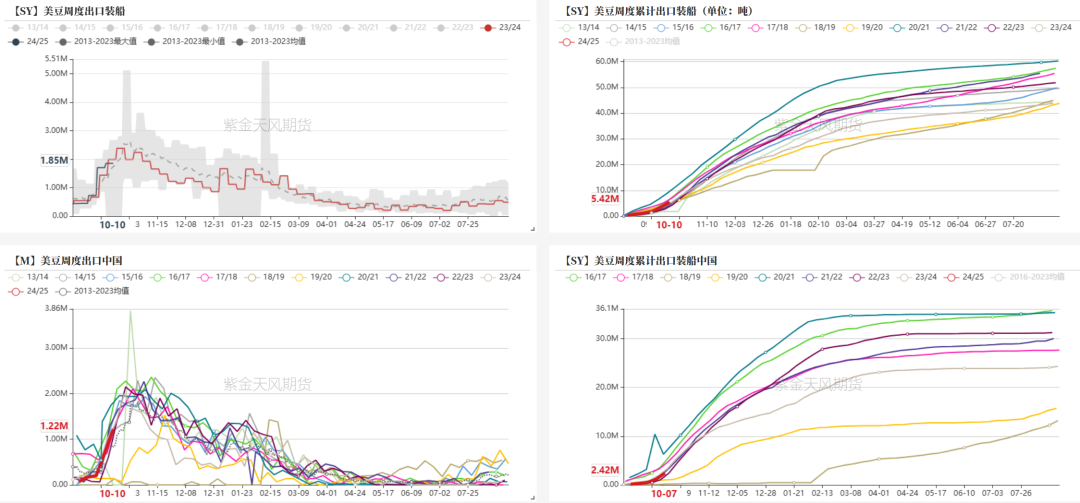

对全球:10.11当周,美豆24/25年度净销售170万吨(上周126万吨);

对华:10.10当周,24/25年度净销售99.97万吨(上周58.3万吨)。

美豆出口:24/25出口同比偏快

对全球:10.11当周出口18.5万吨(前周17万吨)。累计出口+未执行为2184万吨,去年同期2088万吨;

对华:10.10当周,对华出口122万吨(前周70万吨)。24/25年度累计对华出口+未执行912万吨(上年同期988万吨)。

巴西、阿根廷

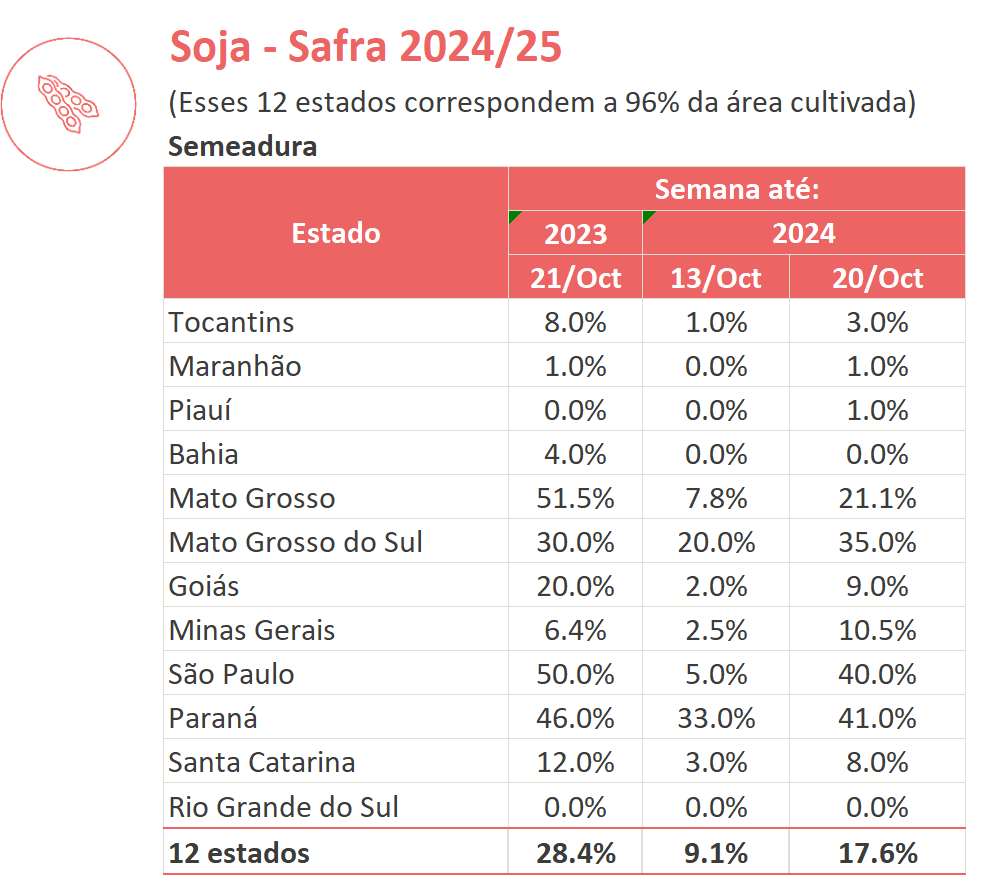

巴西大豆24/25季播种:整体落后于去年

截至10.20,巴西24/25年度大豆的播种进度为17.6%(上周9.1%,去年同期28.4%)。马托格罗索州的播种进度较快,而巴拉那州、南里奥格兰德州和戈亚斯州的播种进度则因降雨不规律而有所延迟。

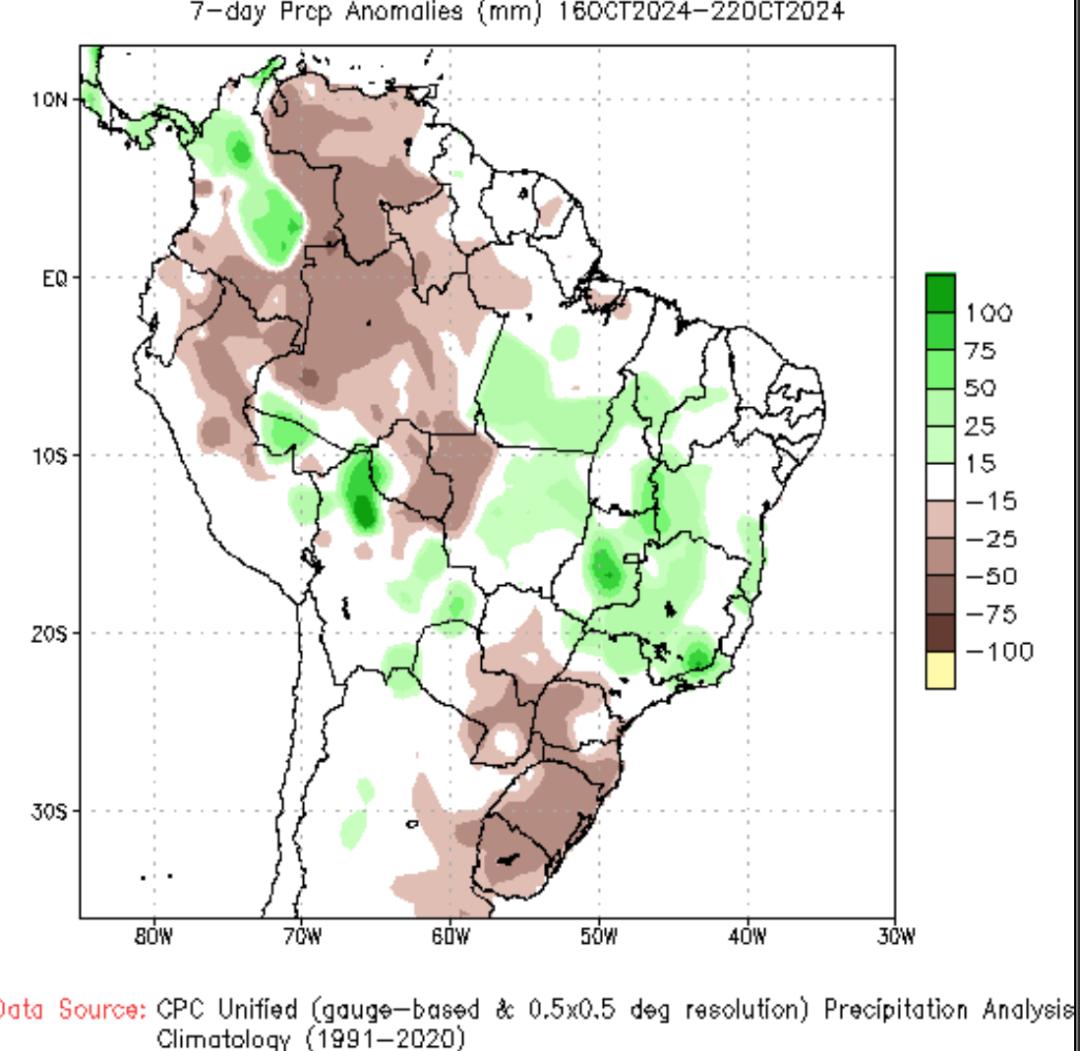

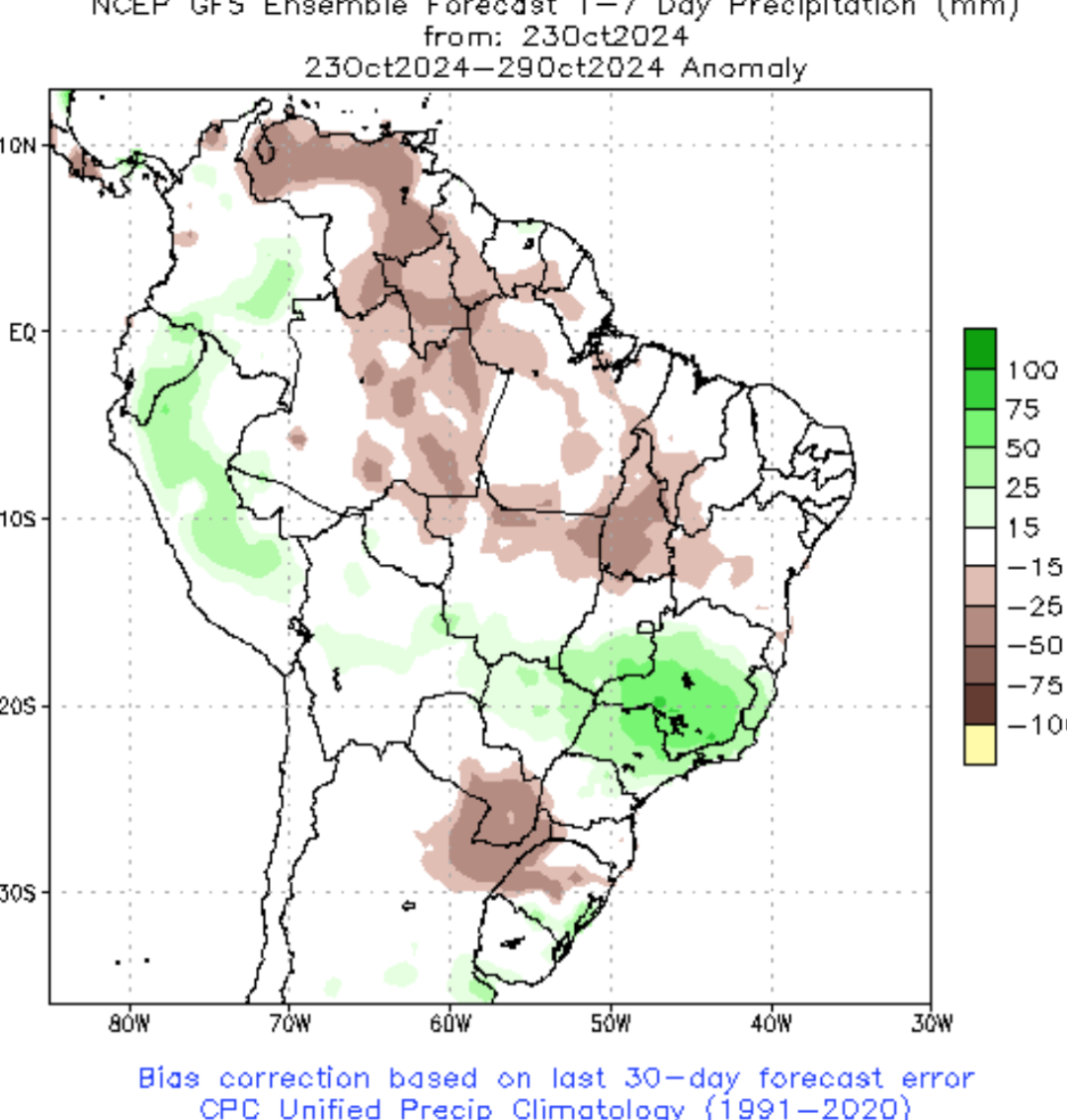

天气预报:南部主产区偏干

总体来看,巴西大豆的播种进度有所滞后,未来两周南部主产区会偏干一些。

巴西大豆出口:9月出口回落,10月预计出口463万吨

9月,巴西出口大豆611万吨(环比降低193.2万吨,同比降低28.8万吨),1-9月巴西大豆累计出口8954.5万吨。

ANEC预计10月份巴西大豆出口量估计为463万吨,高于一周前估计的434.3万吨,去年10月出口为595.2万吨。

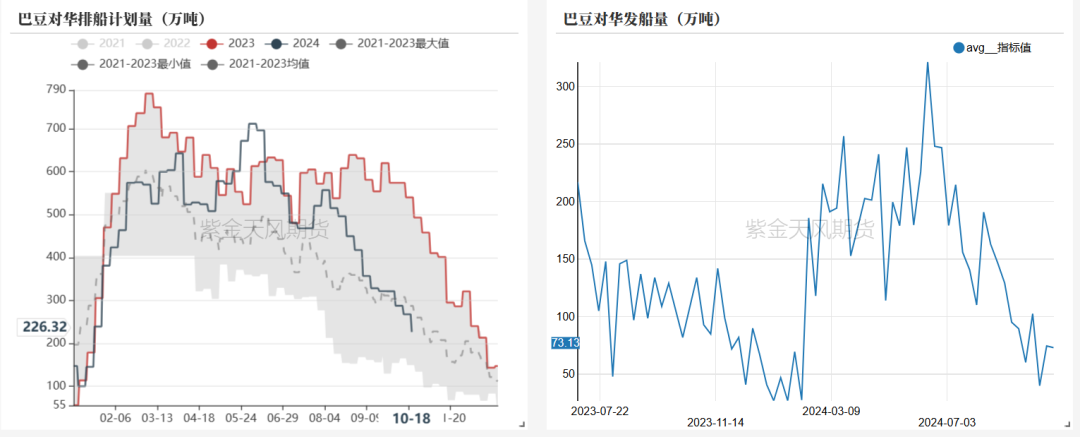

巴西大豆排船:对华排船减少、发船环比增加

截至10.18当周,巴豆对华排船计划量为226.32万吨,发船量为73.13万吨。

2024年累计对华发船6228.9万吨(去年同期6214万吨)。

阿根廷大豆出口:环比减少,累计出口不及去年

9月,阿根廷出口大豆29.22万吨(上月52.19万吨),1-9月累计出口435.1万吨(去年同期554.4万吨)。

中国

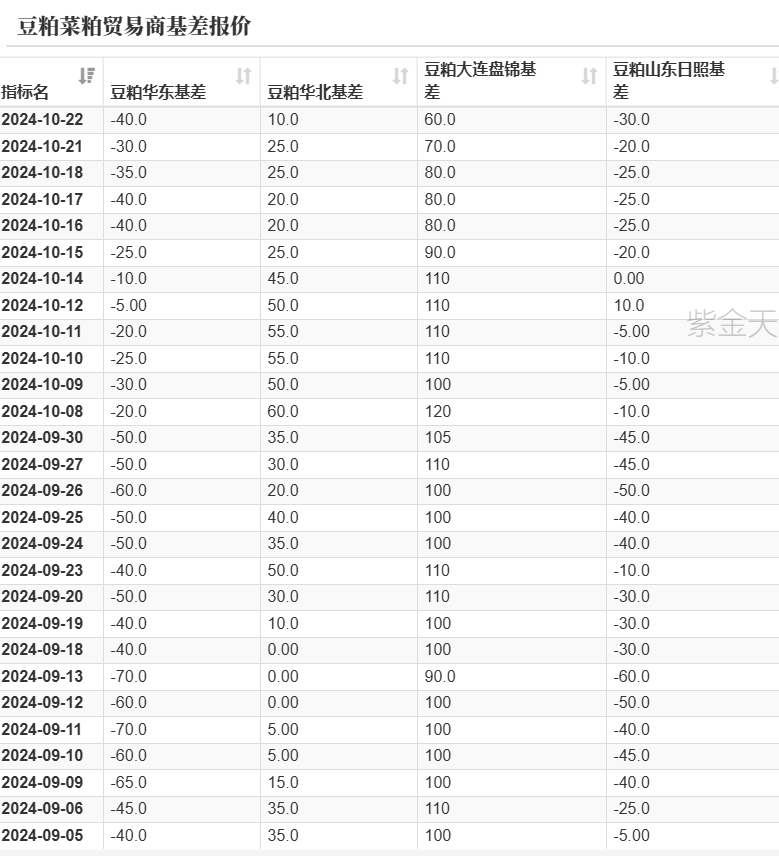

期现:基差小幅走弱

豆粕:10.22(周一),豆粕现价为2501-40元/吨(华东),基差小幅走弱。

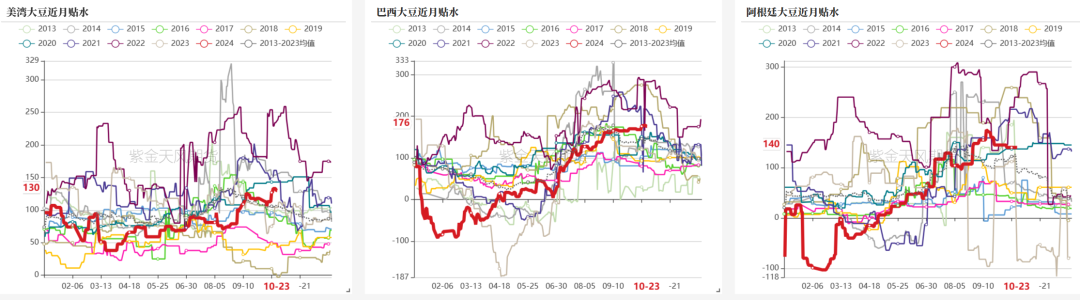

产地贴水:美豆贴水小幅上涨

10.23,美湾、巴西、阿根廷产地贴水分别为130美分/蒲(前周127美分/蒲)、176美分/蒲(周度持平)、140美分/蒲(周度持平)。

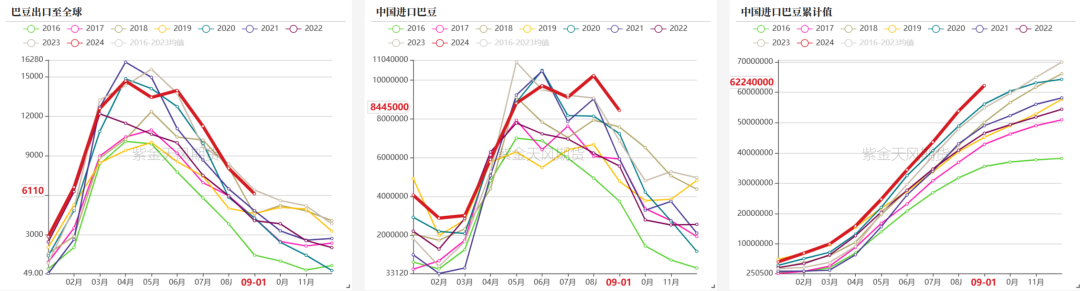

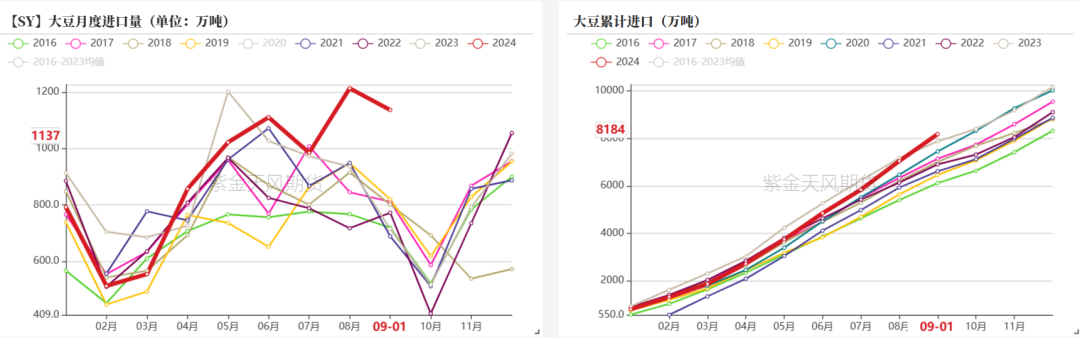

中国大豆进口:累计进口超越去年

据海关,9月,我国进口大豆1137万吨,去年同期715万吨。1-9月累计进口8184万吨,去年同期7881万吨。

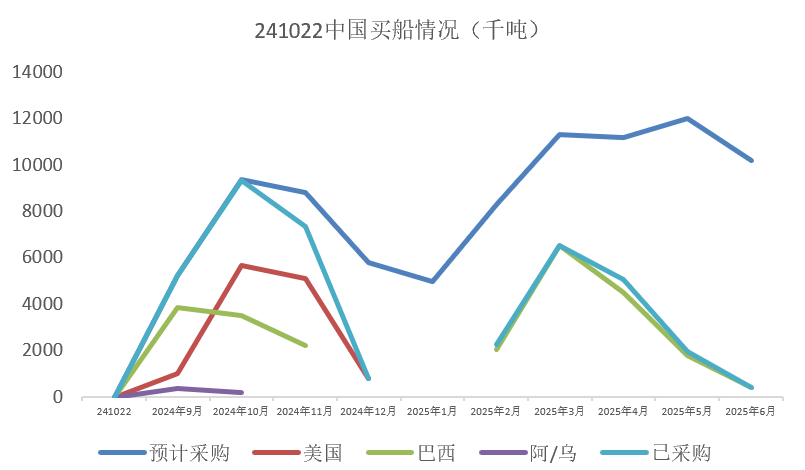

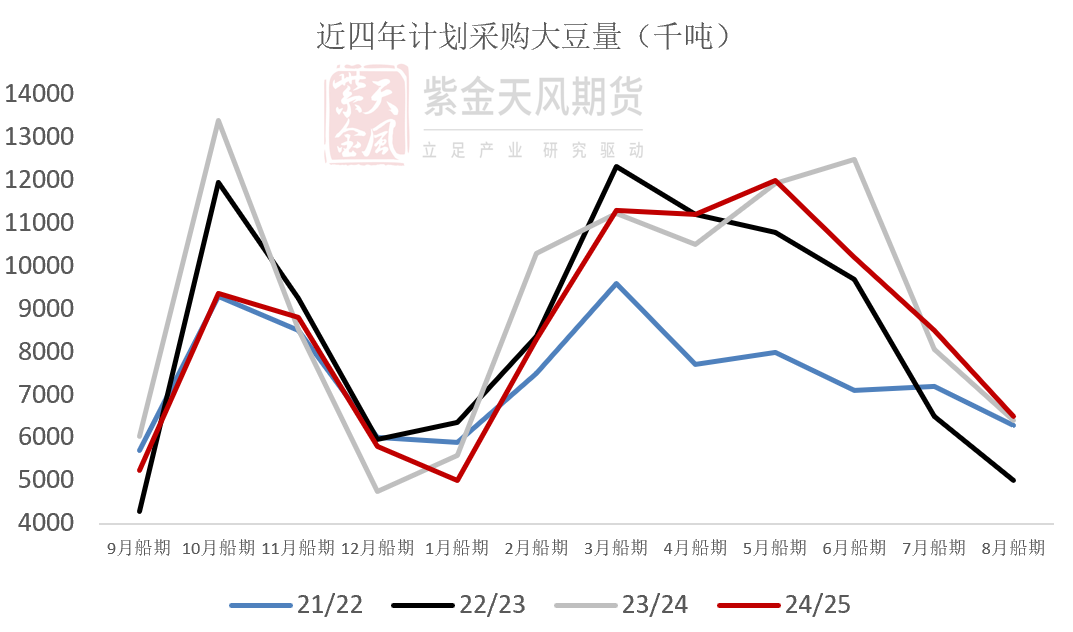

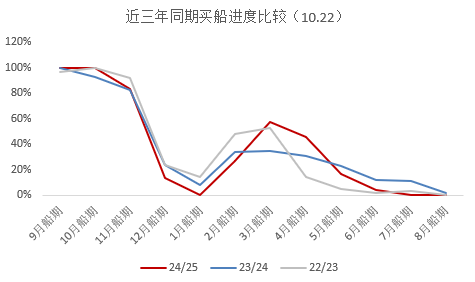

买船:最新一周买48船

截至10.22当周,10月船期大豆已买完,11月船期买13船美豆、14船巴西大豆,12月船期买7船美豆,明年2、4、5月船期分别买巴西大豆3船、9船、3船。

11-2月船期买船依旧偏慢。

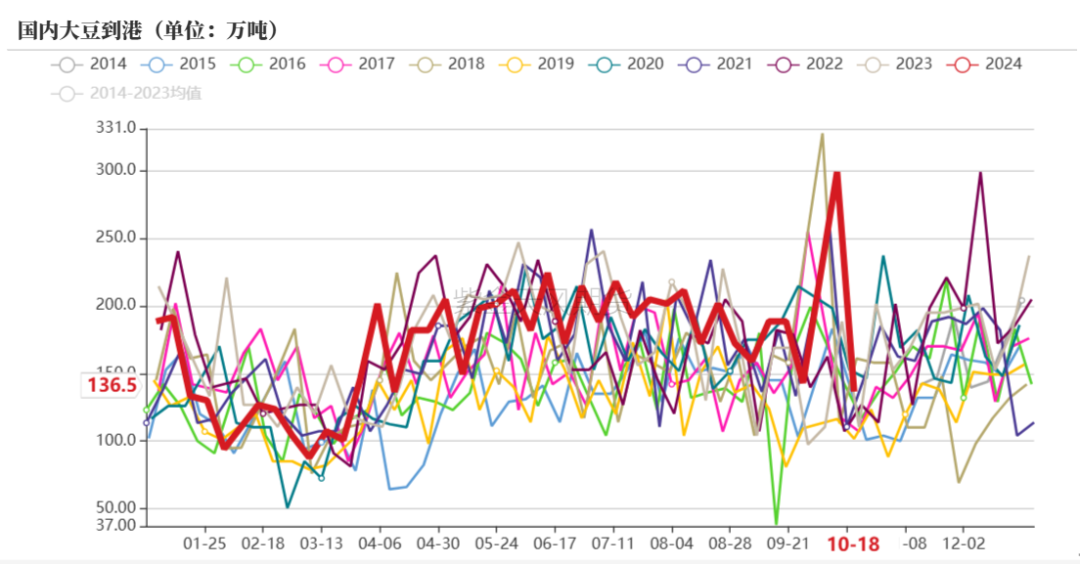

大豆到港量及港口库存:港口环比去库存

大豆到港量:截至10.18当周,国内大豆到港149.5万吨。预估11月到港780万吨,12月850万吨。

大豆港口库存:截至10.18当周,全国港口大豆库存745.59万吨,环比上周减少50.12万吨,同比去年增加263.61万吨。

压榨开机:油厂开机压榨提高

截至10.18当周,124家油厂大豆实际压榨量为205.96万吨,开机率59%(前周压榨量150.74万吨,开机率为43%)。

预计10.19-10.25国内油厂开机率下降,油厂大豆压榨量预计202.63万吨,开机率为58%。

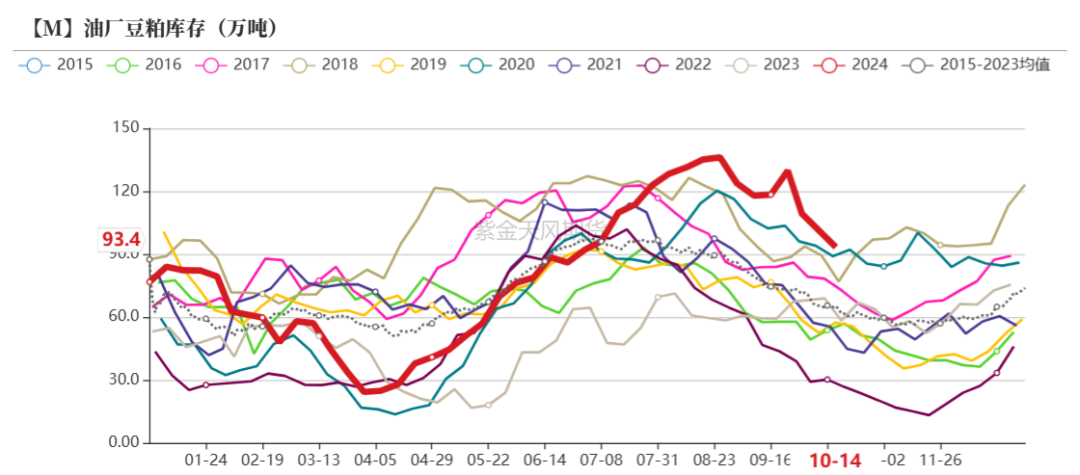

消费库存:油厂豆粕去库,同比仍高

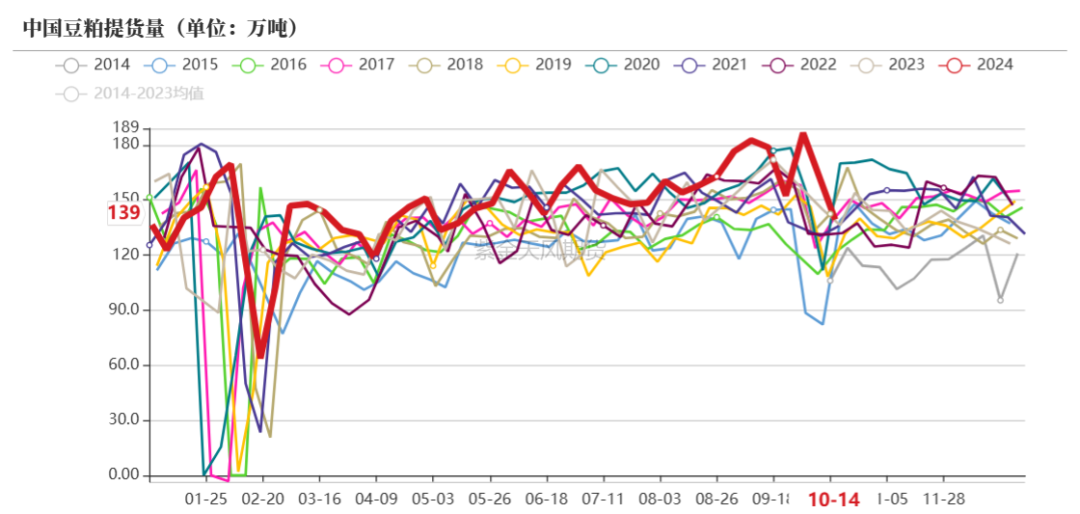

提货:截至10.14当周,豆粕提货量为139万吨。

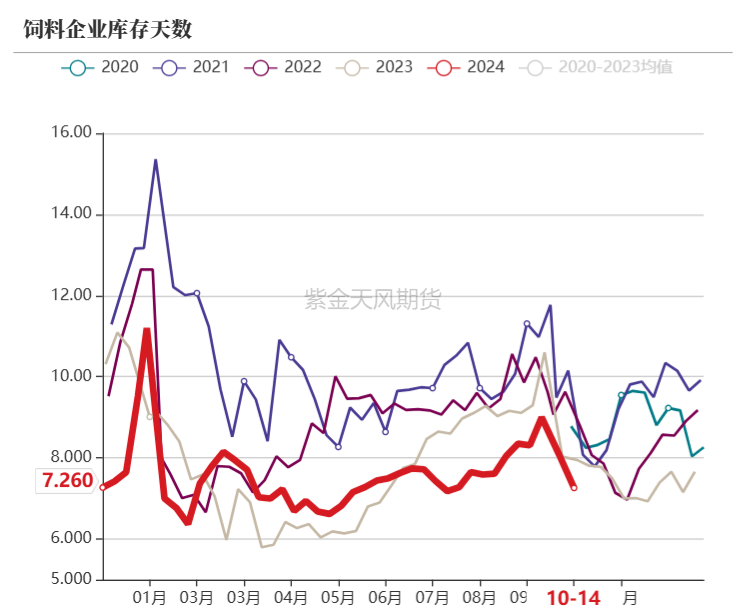

饲企物理库存天数:物理库存天数7.26天。

库存:截至10.18当周,豆粕库存93.72万吨,较上周减少7.92万吨,同比去年增加11.43万吨。

下游养殖

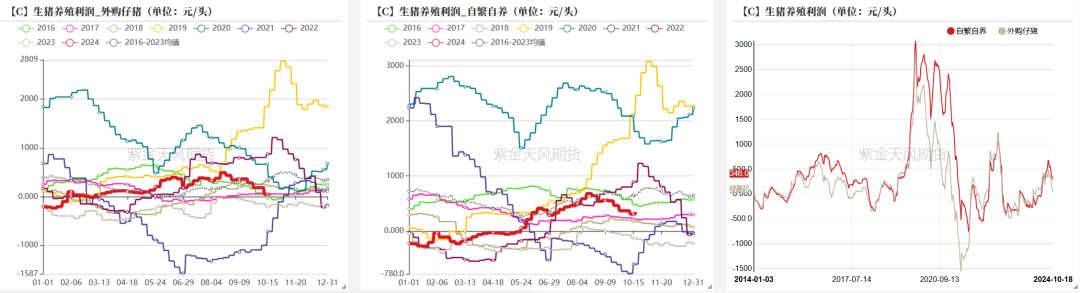

生猪养殖利润回落

截至10.18当周,自繁自养养殖利润为346.01元/头,外购仔猪利润27.79元/头,养殖利润小幅回落。

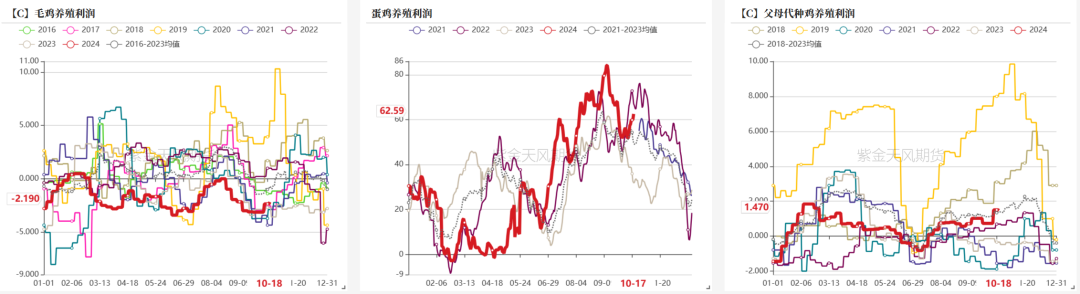

禽类养殖利润

截止10.18当周,毛鸡周度养殖利润-2.19元/只,上周-2.37元/只,较上周涨0.18元/只。父母代种鸡周度养殖利润1.47元/只,上周1.5元/只,较上周降0.03元/只。蛋鸡周度养殖利润为62.59元/只,较上周涨9.02元/只。

(转自:紫金天风期货研究所)

发表评论