存货环比暴增超300%!AI芯片龙头寒武纪Q3亏损收窄 多支指数基金加仓

- 体育

- 2024-10-30 22:06:05

- 300

摘要:

《科创板日报》10月30日讯 今日,寒武纪公布2024年第三季度财报。公告显示,公司今年前三季度实现营业收入1.85亿元,同...

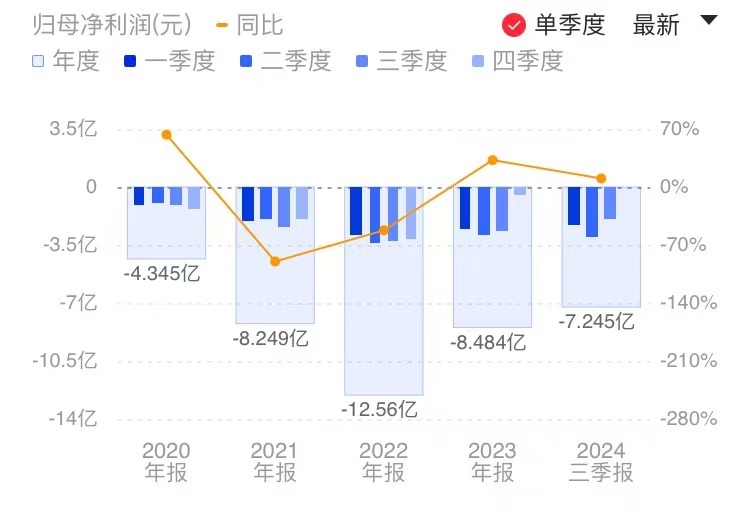

《科创板日报》10月30日讯 今日,寒武纪公布2024年第三季度财报。公告显示,公司今年前三季度实现营业收入1.85亿元,同比增长27.09%;净利润亏损7.24亿元。第三季度单季营业收入1.21亿元,同比增长284.59%,净利润亏损1.94亿元,相较前一季度有所收窄。

谈及营业收入变动原因,寒武纪表示系公司持续拓展市场所致。另一方面,公司于第三季度研发投入2.12亿元,同比减少9.91%,占营业收入的比例减少573.77个百分点。对此,寒武纪解释称,一是由于本期营业收入较上年同期增加;二是公司调整战略,陆续暂停部分预期毛利率较低的研发项目。

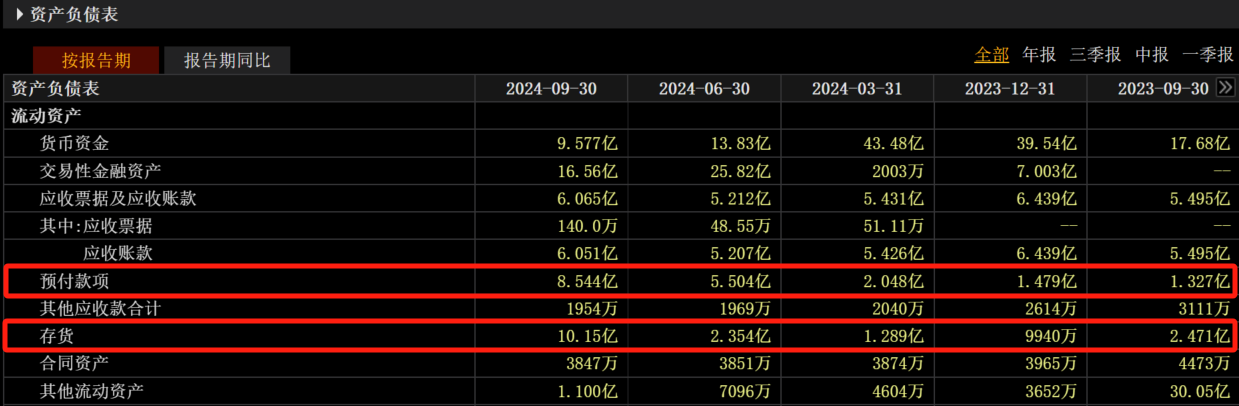

值得注意的是,截至今年三季度末,寒武纪存货10.15亿元,较上半年末暴增331.18%。与此同时,公司预付款项达8.54亿元,较上半年末增长54%,创历史新高。

国海证券此前研报指出,公司预付账款与存货持续提升,这或意味公司向上游供应商加单,并积极进行备料生产,未来增长或较为乐观。

股东变动方面,前十大流通股东中,华夏上证科创板50成份ETF、易方达上证科创板50成份ETF、华泰柏瑞沪深300ETF三支指数基金在第三季度均有不同程度的加仓,合计增持超600万股。其中,易方达上证科创板50成份ETF增持141.95万股,变动比例达17.12%。

发表评论