中国交建午后涨超4% 机构指公司后续营收订单回款均有望改善

- 财经

- 2024-11-01 14:54:05

- 333

摘要:

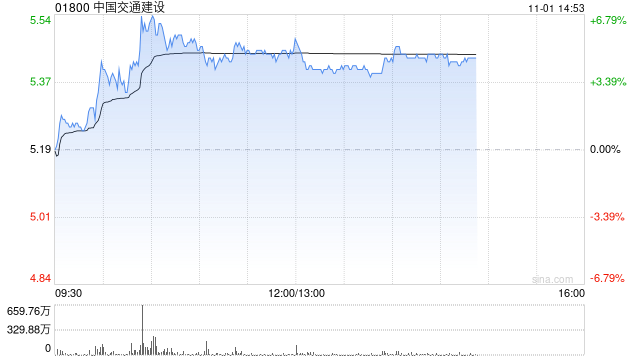

中国交通建设(01800)午后上涨4.24%,现报5.41港元,成交额3.44亿港元。 中国交通建设公布,按中国企业会...

中国交通建设(01800)午后上涨4.24%,现报5.41港元,成交额3.44亿港元。

中国交通建设公布,按中国企业会计准则,2024年第三季度,营业收入约1791.89亿元人民币,同比减少1.73%;归属股东净利润约48.76亿元,同比减少0.65%。于2024年前三季度,营业收入约5366.36亿元,同比减少2.26%;归属股东净利润约162.74亿元,同比减少0.61%。

国投证券指出,中国交建Q3营收降幅收窄,非经常性损益大幅增加,毛利率+减值影响扣非业绩增速;前三季度毛利率同比提升,Q3经营性现金流流出大幅收窄;新签订单增长稳健,海外和新兴业务发展迅速。

该行指出,Q3起专项债发行提速叠加地方政府化债支持力度加大,后续公司营收/订单/回款均有望改善,同时新一轮国企改革和央企市值管理持续推进,助力公司经营指标持续改善和估值提升。

发表评论