你追我赶!创业板指、科创50纷纷涨超1%,华为公布固态电池专利,双创龙头ETF(588330)盘中涨逾2%

- 新闻

- 2024-11-06 14:16:05

- 364

今日(11月6日),成长风格继续活跃,创业板指、科创50“你追我赶”,纷纷涨超1%,表现显著优于沪指和深证成指。热门ETF方面,覆盖创业板+科创板高成长龙头的硬科技宽基——双创龙头ETF(588330)场内价格盘中上探2.01%,现涨0.67%,成交额超5600万元,交投较为活跃。

标的指数成份股方面,截至发稿,中伟股份领涨9.26%,先导智能上涨5.21%,龙芯中科上涨4.74%。

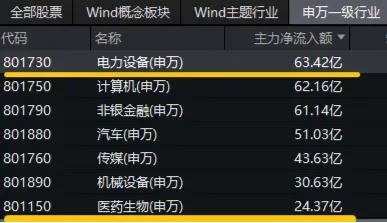

资金面上,主力资金大举涌入电力设备板块!截至发稿,电力设备板块获主力资金净买入63.42亿元,霸居31个申万一级行业首位!医药生物板块亦获得主力资金加仓24.37亿元。

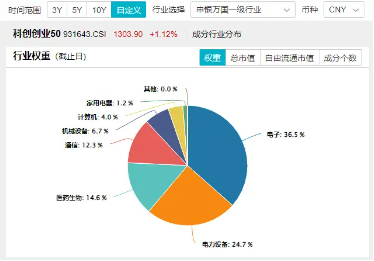

值得注意的是,电力设备、医药生物均是双创龙头ETF(588330)标的指数(科创创业50指数)重仓行业,截至昨日,权重占比分别为24.7%和14.6%。

消息面上,电力设备领域重点关注三方面利好:①11月5日,华为公布最新的硫化物固态电池专利,名称为《掺杂硫化物材料及其制备方法、锂离子电池》;②2024世界储能大会将于11月6日至8日在宁德召开;③钠系再突破,维科聚阴离子钠电池新品即将发布。

中信证券表示,近期整车厂主导固态电池领域进展,2024年10月,国内外头部整车厂通过合作或布局的方式不断推进固态电池的研发与应用。展望11月,长安汽车携手太蓝新能源将召开固态电池技术发布会,行业有望再迎催化。此外,航空领域正逐步成为固态电池的重要落地场景,锂电设备厂商有望在固态电池领域开拓第二成长曲线。布局固态电池业务的电池厂、固态电解质公司,以及固态电池产业链相关环节公司有望充分受益。

布局工具上,A股成长型宽基“小霸王”——双创龙头ETF(588330)紧密跟踪科创创业50指数,从科创板和创业板中选取市值较大的50只战略新兴产业上市公司作为指数样本,成份股汇聚各行业大市值龙头,囊括新能源、半导体、创新药等热门主题,权重股包括宁德时代、中芯国际、金山办公等细分赛道的龙头公司。通过ETF低门槛上车,能够布局多层次资本市场。并且,在历轮A股牛市行情中,成长风格呈现高反弹特性。如果迎来牛市,20%涨跌幅限制的科创创业50指数有能力担当“反弹先锋”。

数据、图表来源:Wind,沪深交易所,华宝基金等

特别提醒:近期市场波动可能较大,短期涨跌幅不预示未来表现,基金投资可能产生亏损。请投资者务必根据自身的资金状况和风险承受能力理性投资,高度注意仓位和风险管理。

风险提示:双创龙头ETF(588330)被动跟踪中证科创创业50指数,该指数基日为2019.12.31,发布于2021.6.1,该指数2020-2023分年度涨跌幅为:86.90%、0.37%、-28.32%、-18.83%。文中指数成份股仅作展示,个股描述不作为任何形式的投资建议,也不代表管理人旗下任何基金的持仓信息和交易动向。基金管理人评估的该基金风险等级为R4-中高风险,适宜积极型(C4)及以上的投资者,适当性匹配意见请以销售机构为准。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资须谨慎。

发表评论