低价“拍下”西安未央湖后,游乐园原股东迅速退出

- 财经

- 2024-11-06 20:08:04

- 406

每经记者 张文瑜 西安 每经编辑 贺娟娟

西安未央湖游乐园,曾经承载了许多80后和90后的记忆。但近年来,因为运营不善、设施老旧等原因,逐渐被时代抛弃。

作为经营方之一的西安雅荷房地产开发有限公司(简称:雅荷地产),近年来也深陷资金短缺的发展危机,进一步加剧了未央湖游乐园的困境。

2023年4月,未央湖游乐园投资运营主体西安未央湖游乐园有限公司(简称:西安未央湖)首次挂牌竞拍,因案外人向法院申请停止拍卖终止执行,彼时项目评估价格为2136.53万元,起拍价为1496万元。

2024年10月7日,西安未央湖重新挂牌,起拍价1477.61万元,最终无人出价导致流拍。

10月27日,该项目第二次拍卖,起拍价降至1182.09万元,仅有评估价格的56%,且较前次竞拍价格降低20%,被杭州大愚投资管理合伙企业(有限合伙)(简称:杭州大愚)以起拍价格竞得。

这意味着,雅荷地产退场,西安未央湖将迎来新的掌舵人。

《每日经济新闻》记者注意到,杭州大愚“拍下”西安未央湖后,其原有的5名股东于10月31日退出该公司,转由两位自然人持股。

未央湖游乐园位于未央区未央湖环湖街办环湖南路,是集旅游、度假、休闲、娱乐为一体的现代化大型游乐园,于1997年5月正式建成开放,园区土地面积占地约780亩,其中水面面积约350亩,是西北较大的人工湖。

天眼查显示,项目运营方西安未央湖的股东最早由几名自然人组成,后来经过多轮股权变更之后,被雅荷地产收入囊中。

据公开信息,1993年,海南新大陆房地产开发有限公司董事长徐束萍从海南北上西安,开发了雅荷花园项目,1998年正式成立了雅荷地产。

随后,雅荷地产又开发了雅荷度假山庄、雅荷城市花园、雅荷智能家园、雅荷中环大厦、雅荷春天、雅荷蓝湾等多个项目,被本土商界视为地产行业的“领头羊”。

而雅荷度假山庄、雅荷蓝湾两个项目均靠近未央湖游乐园。

此外,未央湖游乐园周边,除了雅荷地产的项目外,还聚集了留园森林别墅、倚能维兰德小镇、长庆湖滨花园、丰源美佳别墅等,是西安最早的别墅区之一,素有 “南曲江,北未央”之称。

很长一段时间里,未央湖游乐园也凭借辽阔的水域与丰富的娱乐设施成为本土市民休闲度假的首选。

公开资料显示,未央湖游乐园内设有40余种现代化游乐设施,例如最高78.8米的蹦极塔、超大的摩天轮等,是西安市娱乐项目最多、设备最齐全的大型游乐园之一,能够适应各个年龄阶段,各个消费阶层人群游览、放松。

随着城市的不断发展,新兴的娱乐方式层出不穷,各式各样的游乐园和公园如雨后春笋般涌现,传统游乐园似乎已经难以满足现代人日益增长的娱乐需求。

尤其是小雁塔公园、长乐公园等绿化工程和大明宫国家遗址公园、曲江池遗址公园等大型综合性公园陆续建成,西安乐华城欢乐世界、西安欢乐谷·玛雅海滩等主题乐园的开放,未央湖游乐园似乎失去了往日的吸引力。

除了外部环境变化外,内部管理的问题也是不可忽视的因素:已经运营20多年的未央湖游乐园进入老旧期,基础设施老化、安全隐患的增加、服务质量下降,都在不断削弱着游乐园的竞争力。

另外,未央湖游乐园还面临着另一个难题:相较于本地同类型公园,未央湖一直需要购票入园,这无疑劝退了不少想要来此一游或日常锻炼健身的周边居民,加剧了未央湖游乐园的冷清。

每经记者注意到,早在2021年,就有市民在政府互动平台提出未央湖收费多年但周边非常破败的问题,并咨询未央湖何时可以对市民免费开放,是否有改造计划等。

彼时未央湖街道回复称,未央湖游乐园是雅荷地产和未央湖集团一起经营,现在由于未央湖游乐园资金困难,暂无改造和提升计划,下一步游乐园加强园内管理,让游客有舒适的游园环境。

此外,作为经营方之一的雅荷地产,近年来也深陷资金短缺的困境,多次被司法部门强制执行。目前已被纳入失信名单,名下多个项目股权、土地被司法拍卖。

就在近期,西安市经开区凤城五路北侧、未央路以西的三宗宗地的土地使用权(即雅荷国际文化广场项目)被挂上阿里资产平台,起拍价3.75亿元。

再往前看,未央湖游乐园的投资运营主体西安未央湖,也于日前正式“易主”。

拿下未央湖游乐园的是一家来自杭州的投资合伙企业。

10月27日,西安未央湖在阿里资产平台进行第二次拍卖,起拍价1182.09万元,被杭州大愚以起拍价格竞得。

天眼查显示,杭州大愚成立于2018年,股东由5位自然人合伙成立,从主要股东的投资方向上来看,其聚焦投资、母婴中心、餐饮等领域,且投资范围多涉及西安。

例如执行事务合伙人(已退出)郭松良,是杭州禧贝阁健康管理有限公司的实控人。禧贝阁定位中高端母婴护理品牌,目前在杭州、西安等地均有门店。其他四位合伙人股东,也基本隶属该公司阵营。

此外,郭松良还持有龙腾半导体3.66%股权,同时持有多家投资合伙企业股权,投资方向主要是科技领域。

每经记者注意到,就在拿下该项目后不久(10月31日),上述5位合伙人退出杭州大愚股东名单,由自然人王卫省、金全成接手,前者持股80%,担任该企业执行事务合伙人,后者持股20%。

整体来看,杭州大愚基本上没有运作文旅项目的经验,且原有股东迅速退出,两位新任股东商业履历相对低调,名下基本没有其他对外投资项目。

未央湖游乐园此次“易主”后能否盘活,还要打上个问号。

11月6日,《每日经济新闻》记者拨打杭州大愚公开电话了解情况,但在记者说明来意后,对方挂断了电话。同时,记者也多次联系西安未央湖尝试采访,截至发稿,对方电话始终无人接听。

另外,每经记者发现,从去年开始,未央湖游乐园已经逐渐探索“自救”。

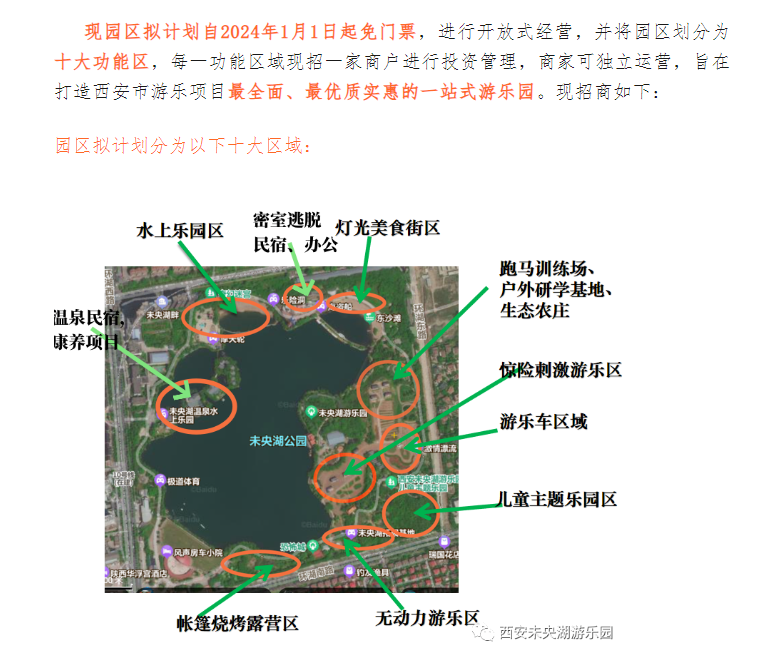

2023年10月19日、27日,未央湖游乐园官微接连发布了招商公告,提出园区拟计划自2024年1月1日起免门票,进行开放式经营。同时,还将园区划分为十大功能区,每一功能区域招一家商户进行投资管理,商家可独立运营。

今年3月,未央湖游乐园公告称将短暂闭园进行道路提升改造。

每经记者以招商的名义致电未央湖游乐园招商人员了解情况,对方透露,因为整个游乐园要重新规划、整改,还要做一些基础提升,所以现阶段长期项目暂时停止招商了,主要招一些临时的,能够在周末、节假日运营的,比如棉花糖、糖葫芦等。

至于新的运营方何时进场改造,对方则表示:“我估计要到明年了,春节以后。”

然而,想要盘活游乐园资源,除了完善配套服务设施及公园各项服务功能外,还需要找准园区特色,挖掘具备创造性的业态及活动。

这对于新的运营方来讲,亦是不小的挑战。

发表评论