国资并购进行时:山推股份拟18.41亿收购山重建机,中国动力整合柴油机业务复牌涨停

- 新闻

- 2024-11-12 11:56:05

- 357

界面新闻记者 | 牛其昌

国企领域并购潮起,如今又有新的案例。

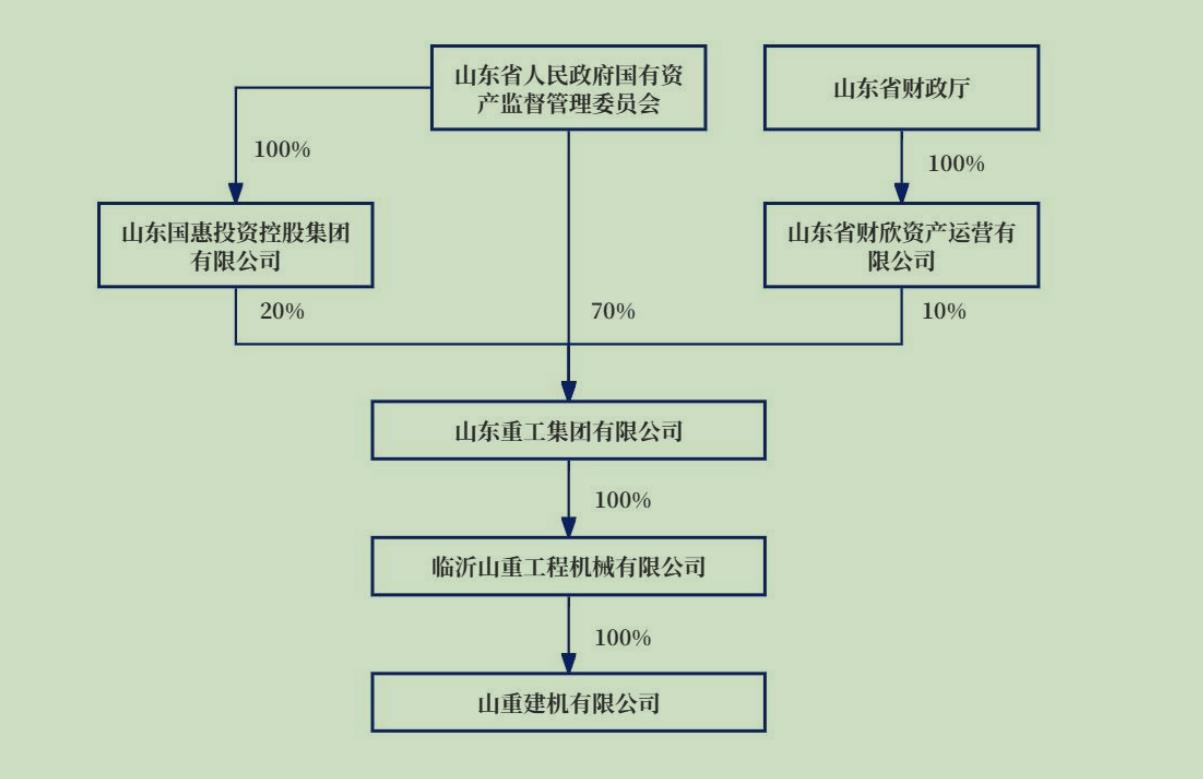

11月11日晚间,山东重工旗下山推股份(000680.SZ)发布公告称,公司拟支付现金购买临沂山重工程机械有限公司(下称“山重工程”)持有的山重建机有限公司(下称“山重建机”)100%股权,交易价格为18.41亿元。本次交易完成后,山重建机将成为本公司的全资子公司。

界面新闻注意到,本次交易的对手方山重工程和上市公司山推股份的控股股东均为山东重工集团有限公司(下称“山东重工”),实控人均为山东省国资委。根据深交所相关规定,本次交易构成关联交易。目前,该关联交易议案已经董事会审议通过,尚须获得股东大会的批准。

减少关联交易

作为一家老牌A股上市公司,公开资料显示,山推股份是国内生产、销售系列推土机及道路机械等工程机械主机及其零部件产品的大型一类骨干企业,主要产品是以推土机、配件为主的工业产品和以挖掘机为主的商业产品。公司于1997年登陆A股市场,目前总市值约147.2亿元,控股股东山东重工持股26.86%。

从此次收购的标的来看,山重建机是集研发、生产、销售于一体的专业液压挖掘机制造商,目前拥有临沂、济宁两个生产基地,具备2万台挖掘机的生产能力,形成1.2吨至125吨挖掘机整机产品序列,在电控系统设计、减震降噪、高效节能等技术方面处于行业领先水平。

另据中国工程机械工业协会数据,山重建机今年1-9月在挖掘机市场的占有率为4.03%,是国内主要的挖掘机制造商之一。

据悉,我国工程机械市场主要由挖掘机、起重机、压路机、推土机四类常用机械构成,挖掘机在工程机械品类中销量占比最大,是工程机械行业的代表。

山推股份表示,本次交易前,公司主要产品包括推土机、压路机、平地机、摊铺机、铣刨机、混凝土机械、装载机等主机产品及核心零部件。通过本次股权收购,山重建机成为公司全资子公司,公司在工程机械领域进一步拓展至挖掘机业务,有利于优化产品结构,完善产业布局,开辟新的经济增长点。

“同时,通过对集团工程机械板块上下游资产进行专业化整合,有助于提升产业集中度与资源配置效率,突出上市公司市场竞争力与行业地位。”山推股份表示。

界面新闻注意到,山推股份与标的公司长期开展业务合作,标的公司系山推股份日常关联交易最大的对手方之一。

一方面,挖掘机作为工程机械的核心产业,山推股份在对外销售过程中需要标的公司生产的挖掘机作为配套解决方案。2023年度及2024年1-9月,山推股份向标的公司采购金额为13.70亿元、17.44亿元元,占山推股份关联采购总额的51.46%、60.17%。

另一方面,标的公司在生产过程中依赖山推股份提供部件,且其对外销售的挖掘机目前主要使用山推股份的品牌。2023年度及2024年1-9月,山推股份向标的公司销售金额为2.15亿元、2.83亿元,占山推股份关联销售总额的29.60%、31.16%。

山推股份表示,本次交易有利于整合双方的渠道与品牌,加强上市公司的业务完整性。同时,本次股权收购将解决山推股份与标的公司之间的关联交易,减少日常关联交易规模,有助于增强上市公司独立性。

增值率达129.69%

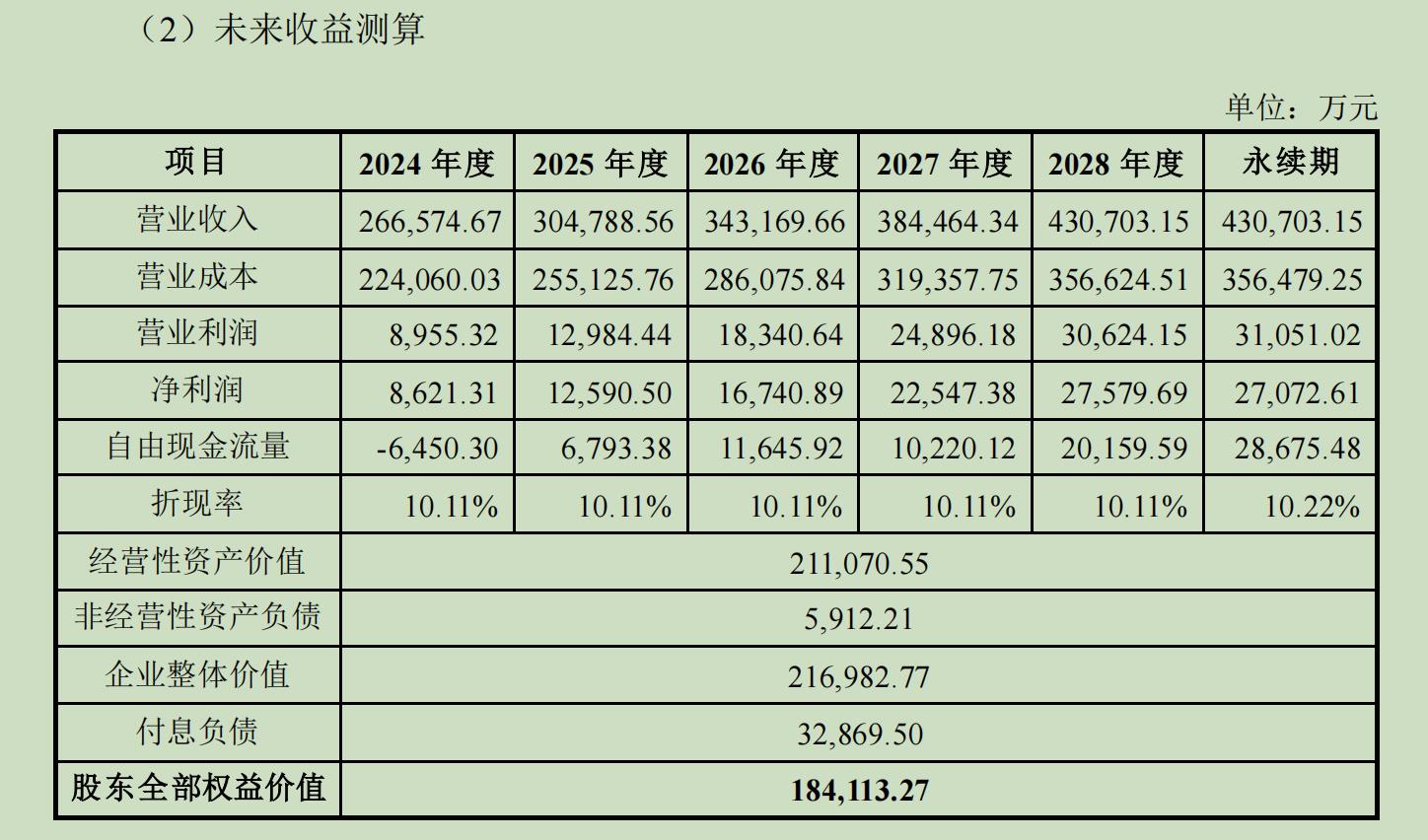

不过,为了拿下山重建机,山推股份需要花费18.41亿元的真金白银,而这一价格较标的净资产的增值率达129.69%。

评估报告显示,截至2023年12月31日,通过收益法评估,标的公司账面净资产8.02亿元,评估价值18.41亿元,评估增值约10.40亿元,增值率达129.69%。

从山重建机近一年一期的业绩表现来看,该公司2023年及2024年1-9月分别实现营收24.09亿元、24.26亿元,对应归母净利润分别为4322.90万元、7505.50万元。

评估定价依据中指出,标的公司过去利润水平较低主要系市场扩张及利息支出较高所致。标的公司已于2023年末剥离主要长期债务,不纳入本次收购评估范围,预计未来利息支出将大幅减少。

此外,标的公司自2023年起从过去的薄利多销、拓展市场向增收降本、提升盈利转型,积极调整产品结构,加大对技术门槛较高的微型、大型和矿用挖掘机的投产与销售,适当减少对市场竞争激烈的中小型挖掘机的投入,并持续降低生产运营成本,从而实现整体盈利水平有效改善。

山推股份表示,此次交易的资金来源为公司自有或自筹资金。

值得一提的是,为保障投资者利益,本次交易设置了业绩承诺及补偿安排。

据悉,本次收益法评估结果采用的现金流量对应标的公司未来三年的年净利润分别为8621.31万元、1.26亿元、1.67亿元,累计净利润为3.80亿元。

山重工程对上述净利润作出业绩承诺,如果业绩承诺期内标的公司实现的累计净利润未达到承诺净利润,或者期末标的公司发生减值,山重工程承诺将对上市公司现金补偿或回购上市公司所持标的公司股权,山东重工集团为山重工程履行义务提供足额资金支持。

央国企加速资产整合

山推股份并购山重工程只是国企领域并购潮的一个缩影。

界面新闻注意到,今年以来,在政策提振之下,资本市场并购重组进入活跃期,A股上市公司并购案例同比增约80%,尤其在央国企领域的重磅并购案例不断涌现,相关个股纷纷大涨。

9月24日,证监会发布《关于深化上市公司并购重组市场改革的意见》,被外界称为“并购六条”。其中,不仅明确支持跨界并购、允许并购未盈利资产,还表示将提高监管包容度、提高交易效率、提升中介服务水平,并加强监管。

在此之前,新“国九条”提出,鼓励上市公司聚焦主业,综合运用并购重组、股权激励等方式提高发展质量;“科创板八条”亦明确,将以更大力度支持并购重组。

据界面新闻梳理,11月8日,中国船舶重工集团有限公司旗下中国动力(600482.SH)抛出重组预案,拟通过发行可转换公司债券及支付现金的方式向中船工业集团购买其持有的中船柴油机有限公司16.5136%股权。通过本次交易,公司将进一步加强对柴油机业务的深度整合。

11月11日复盘后,中国动力封一字涨停,收盘时报25.92元/股。

10月22日,国家能源投资集团有限责任公司旗下龙源电力(001289.SZ)发布公告称,拟现金收购国家能源集团下属资管公司、甘肃电力公司和广西公电力司所持有的山东、江西、甘肃、广西区域共计8家新能源公司股权,股权转让对价合计为16.86亿元。

龙源电力表示,本次关联交易将减少公司与控股股东间的同业竞争,扩展公司在新能源领域的业务布局,扩大市场份额,增加发电收入并提升盈利能力,增强公司核心竞争力。10月23日开盘,龙源电力封一字涨停板。

另外,国家电投旗下两家A股上市公司电投产融(000958.SZ)、远达环保(600292.SH)分别发布筹划重大资产重组相关公告。电投产融计划通过此次重大资产重组注入国家电投的部分核电资产,远达环保则将建设成为国家电投境内水电资产整合平台。

其中,远达环保10月18日公告称,拟通过发行股份及支付现金的方式购买中国电力、湘投国际合计持有的五凌电力100%股权以及国家电投广西公司持有的长洲水电64.93%股权,并向特定投资者发行股份募集配套资金。

远达环保表示,交易完成后,远达环保将新增水力发电及流域水电站新能源一体化综合开发运营业务,有效促进上市公司转型发展,推动建设国家电投境内水电资产整合平台,全面提升核心竞争力。10月21日复牌后,远达环保走出一波九连板行情。

电投产融则拟通过资产置换和发行股份方式购买国电投核能有限公司100%股权,同时置出国家电投资本控股有限公司100%股权,并募集配套资金。

地方国资也不甘寂寞。

上海国资旗下上海电气(维权)(601727.SH)10月18日发布公告称,全资子公司计划以30.8亿元收购上海电气集团持有的宁笙实业100%股权。宁笙实业为工业机器人相关业务的持股管理平台,持有上海发那科机器人50%股权以及上海发那科国贸25%股权,从而全面挺进智能机器人赛道。

受此消息刺激,上海电气随后走出一波15天11板的行情,期间累计涨幅达172.12%。

中金公司研报表示,自2019年以来,央国企在整体并购重组市场中的占比持续提升,而民营企业的占比则有所减少。一方面,这体现了央国企布局优化和结构调整的战略要求,央国企通常通过并购重组实现资源整合、优化产业链布局;另一方面,也反映出在复杂的经济环境下,央国企作为市场稳定器的角色愈发重要。通过并购重组,央国企不仅能做大做强主业,还能够带动产业链上下游协同发展,提升产业集中度和市场竞争力。

山东某私募基金经理展林对界面新闻表示,监管层一系列支持并购重组政策的发布,降低了上市公司并购重组的难度和成本。从政策落地后的反馈来看,央国企领域的并购案例不断涌现,这反映出市场对政策的积极回应,有助于实现央国企的资源整合,提升企业竞争力。从地方国资来看,按照“做强做大”原则和功能定位,重组整合有望进一步提速。

发表评论