美元下挫、非美货币普涨!美联储年末降息还有多少可能?

- 国际

- 2024-11-13 23:56:03

- 371

专题:美10月CPI符合预期,交易员加大对12月降息押注

汇通财经APP讯——美国劳工部于北京时间11月13日晚间公布了10月消费者价格指数(CPI)数据。数据显示,10月CPI环比上涨0.2%,年同比上涨2.6%,符合市场预期;扣除食品和能源的核心CPI环比上涨0.3%,年同比增长3.3%。这是美国总统大选后的首份通胀报告,表明通胀略有回升,但整体趋势基本在可控范围内。尽管与美联储2%的通胀目标仍有差距,分析师指出通胀放缓趋势不如上半年明显。

市场即时反应:美元回落,股市期货上涨

数据公布后,美元指数(DXY)短线下挫近30点,现报105.85,显示市场对数据的反应相对谨慎。同时,美国股指期货普遍上扬,标普500指数期货涨0.17%,纳指期货涨0.13%,而罗素2000指数期货涨幅达到0.7%。与此同时,美国国债市场反映出通胀预期的变化——2年与10年期国债收益率曲线趋陡,达到9.1个基点,相比数据公布前的5.4个基点有明显上升。这显示出市场对未来经济前景的看法有所分歧,尤其是在利率政策方面,投资者对美联储进一步宽松的预期增强。

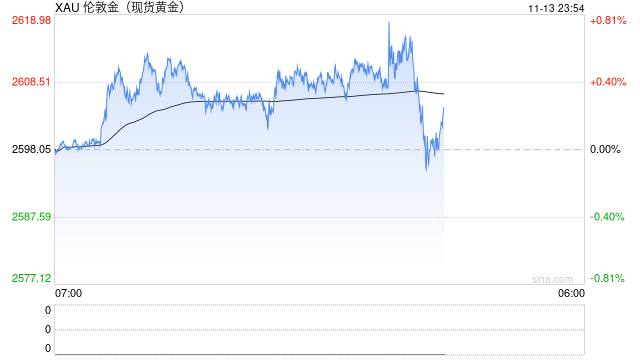

非美货币方面,欧元兑美元、英镑兑美元短线上涨约30点,而美元兑日元则下跌45点。这些反应反映出市场对美联储可能进一步降息的猜测,尤其是在美国核心通胀依然高于目标的情况下,市场情绪显得更加敏感和复杂。现货黄金短线冲高10美元,后小幅回落,现报2610.55美元/盎司。

美联储降息预期升温,政策前景依旧不明朗

通胀数据公布后,市场对美联储12月降息的预期迅速升温。根据CME的FedWatch工具,截至数据发布当时,12月25个基点降息的概率攀升至约75%,相比之前的60%显著上升,进一步表明投资者押注美联储将继续调整利率以应对通胀风险。

分析师Megan Leonhardt指出,尽管一份通胀数据不会直接决定美联储的政策路径,但当前劳动力市场的疲软可能促使美联储在短期内继续维持宽松。

美国银行的分析认为,美联储可能不会大幅降息,因为目前的政策目标是通过小幅调整来确保通胀回归目标,同时维持劳动力市场的稳定。美联储卡什卡利在数据公布后也强调,虽然通胀趋势朝着预期方向发展,但距离12月会议还有6周的时间,期间还会有更多数据,暂时不能完全确认通胀是否被有效遏制。因此,即使12月降息的概率上升,未来的降息节奏仍可能较为缓慢,或在达到3.75%-4%区间后结束。

市场走势展望:通胀和美联储政策的交叉作用

从市场的基本面和消息面来看,随着CPI数据的公布,美国国债收益率曲线的变化预示着市场对于长期经济增长的担忧未完全消除。分析师Chris Anstey表示,目前通胀增速虽有所放缓,但0.3%的核心CPI涨幅依然显示通胀压力没有完全消退,短期内高于美联储目标的通胀率可能会继续对市场形成压力。随着市场对美联储未来宽松节奏的调整,美元走软以及非美货币上涨的态势或将延续。

技术面上,美元指数目前面临阻力位105.80的挑战,若短期内跌破该点位,可能进一步测试105.50一线支撑。而现货黄金则在CPI数据公布后冲高至2610美元/盎司,但随后回吐涨幅,目前在2590美元附近徘徊。未来如果美联储降息预期进一步升温,黄金可能受益于美元走软,从而重新上探2600美元的关口。

结论:通胀放缓与降息预期对市场的潜在影响

整体来看,本次CPI数据并未超出市场预期,但美联储是否会在12月继续降息仍存在不确定性。市场的关注焦点已转向接下来数周的更多经济数据,以评估通胀走势和政策前景的进一步动态变化。通胀的回升虽尚未触及警戒水平,但市场的谨慎情绪仍在上升,尤其是在劳动力市场疲软和全球经济增长放缓的背景下,美联储降息的幅度和节奏将对美元和其他资产的未来走势构成重要影响。

发表评论